5 AKCIOVÝCH POKLADŮ, KTERÉ POTICHU PORÁŽÍ INDEX S&P 500

Je možné porazit index S&P 500, aniž byste neustále každý den sledovali trh? Pokud si říkáte, že v kombinaci rodina a práce to není reálné, tak možná právě pro vás je tento článek. Podíváme se v něm totiž na 5 nenápadných akciových firem, které dlouhodobě potichu poráží index S&P 500 a do kterých byste to možná vůbec neřekli. Takže pokud je vaším cílem dosáhnout investováním především klidu a nadprůměrného zhodnocení vašich peněz, čtěte dál.

Charlie Munger, jeden z dlouhodobě nejlepších investorů, jaké akciový svět poznal, vyzdvihoval mimo jiné myšlenku, že je zpravidla výhodnější investovat do skvělých podniků za férové ceny, než do dobrých podniků za skvělé ceny. Tento zdánlivě malý rozdíl v uvažování často označoval za jeden z hlavních faktorů, který odděluje průměrné investory od těch skutečně úspěšných.

Vybrat kvalitní podnik je při investování do akcií základem všeho. Peter Lynch tomu trochu poeticky říkal, že musí mít firma svůj příběh a Charlie Munger společně s Warenem Buffettem vyzdvihovali skutečnost, že je potřeba vyhledávat společnosti s konkurenční výhodou. Právě ta představuje zdroj dobrého finančního zdraví a ziskového hospodaření firmy a tím pádem i důvod k růstu ceny akcií.

Pojďme se proto v dnešním článku podívat, v čem spočívá konkurenční výhoda pěti nenápadných firem, které dlouhodobě poráží index S&P 500, abyste dokázali potom konkurenční výhodu rozpoznat i u dalších firem z vašeho oblíbeného odvětví.

A než se do toho pustíme, pokud to myslíte s investováním do akcií vážně, mrkněte na web uspesnainvestorka.cz – najdete tam třeba kalkulačku, jak si spočítat svoji finanční nezávislost, kurzy a spoustu dalších užitečných materiálů, které Vás podpoří na vaší investiční cestě.

A teď už zpátky k dnešnímu tématu.

1. Cintas

Prvním dnešním zástupcem nenápadných ale silných byznysů, je společnost Cintas. Jde o největšího poskytovatele firemních uniforem a pracovních oděvů v Severní Americe. Jejich mottem je, že firmy by se měly soustředit na svůj byznys, zatímco Cintas se v pozadí postará o provozní detaily. Pojďme se teď podívat na výčet těch detailů, které zajišťují, protože právě v komplexnosti jejich nabídky spočívá konkurenční výhoda této firmy.

A dočtěte opravdu až do konce, protože v kontrastu toho si hned ukážeme i jejich výkonnost.

Jejich činností je, že firmám od autoservisů po luxusní hotely uniformy nejen prodávají, ale také pronajímají a čistí. Jednoduše každý týden u klienta vyzvednou špinavé prádlo a přivezou čisté. Dalším polem jejich působnosti je, že dodávají a doplňují vše pro údržbu budov – od čistících prostředků, rohoží u vchodů, až po mýdla a papírové ručníky na toaletách.

Ve firmách svých klientů mají na starosti také první pomoc a bezpečnost, což obnáší, že spravují lékárničky, doplňují zdravotnický materiál a školí zaměstnance v oblasti bezpečnosti práce a resuscitace. A v neposlední řadě v rámci protipožární ochrany provádí revize a servis hasicích přístrojů a protipožárních systémů.

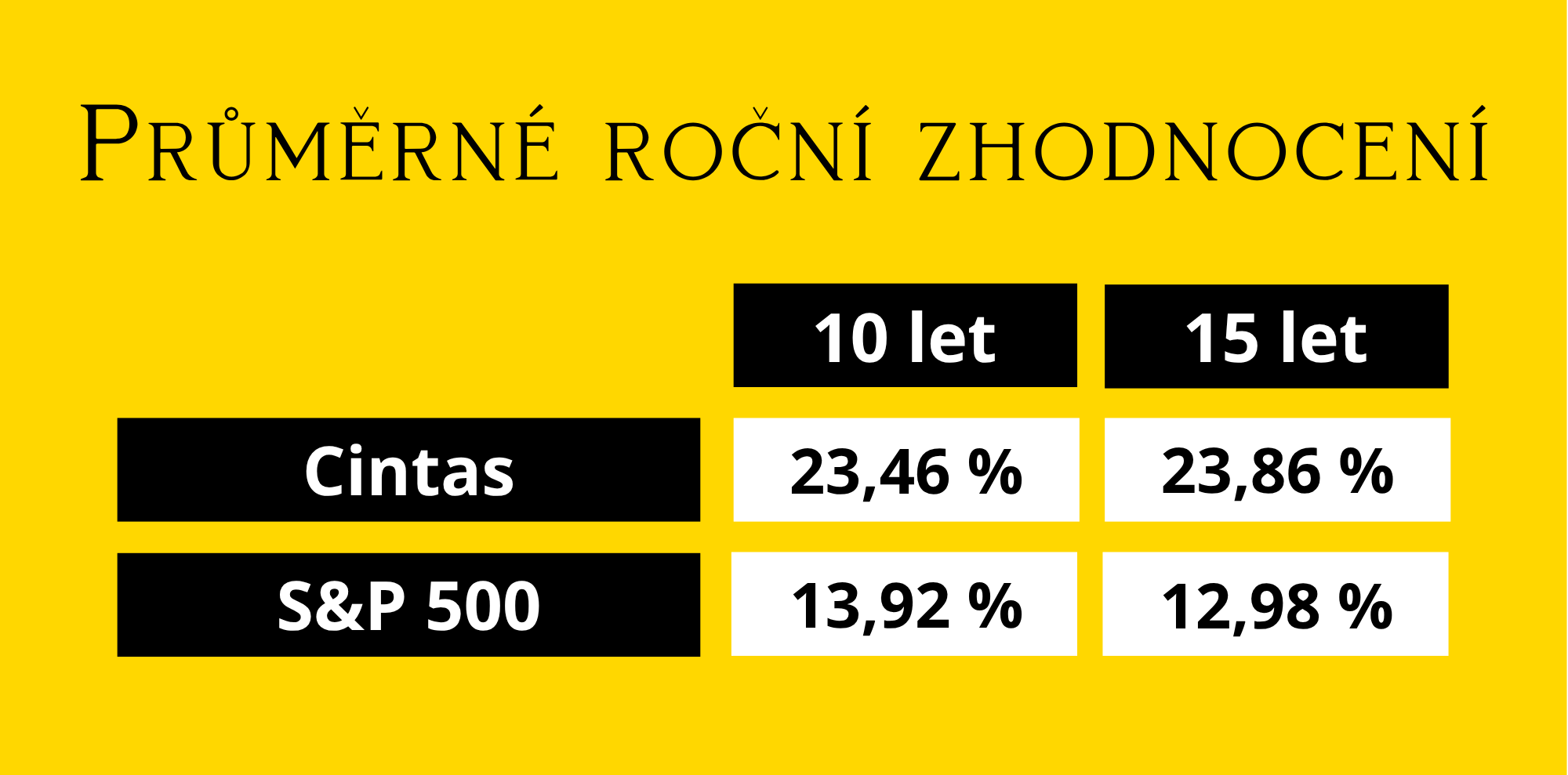

Pokud Vám jejich byznys připadá nadmíru nudný, tak úplně stejnou měrou vás možná překvapí dlouhodobá výkonnost jejich akcií. Index S&P 500 totiž poráží se svým více než 23% ročním zhodnocením.

A mimochodem všimněte si s jakou mimořádnou konzistentností to dělá, protože v tom zhodnocení za posledních 10 a 15 let je jen drobný rozdíl.

Společnost Cintas už je tak poměrně důkladně prověřená časem a nejrůznějšími ekonomickými výkyvy, protože funguje už od roku 1929. To znamená, že svůj byznys začali rozbíhat v tu snad nejnevhodnější dobu – v období velké hospodářské krize. A i tak se do dnešního dne dokázali dostat na tržní kapitalizaci bezmála 70 miliard USD.

2. Waste Management

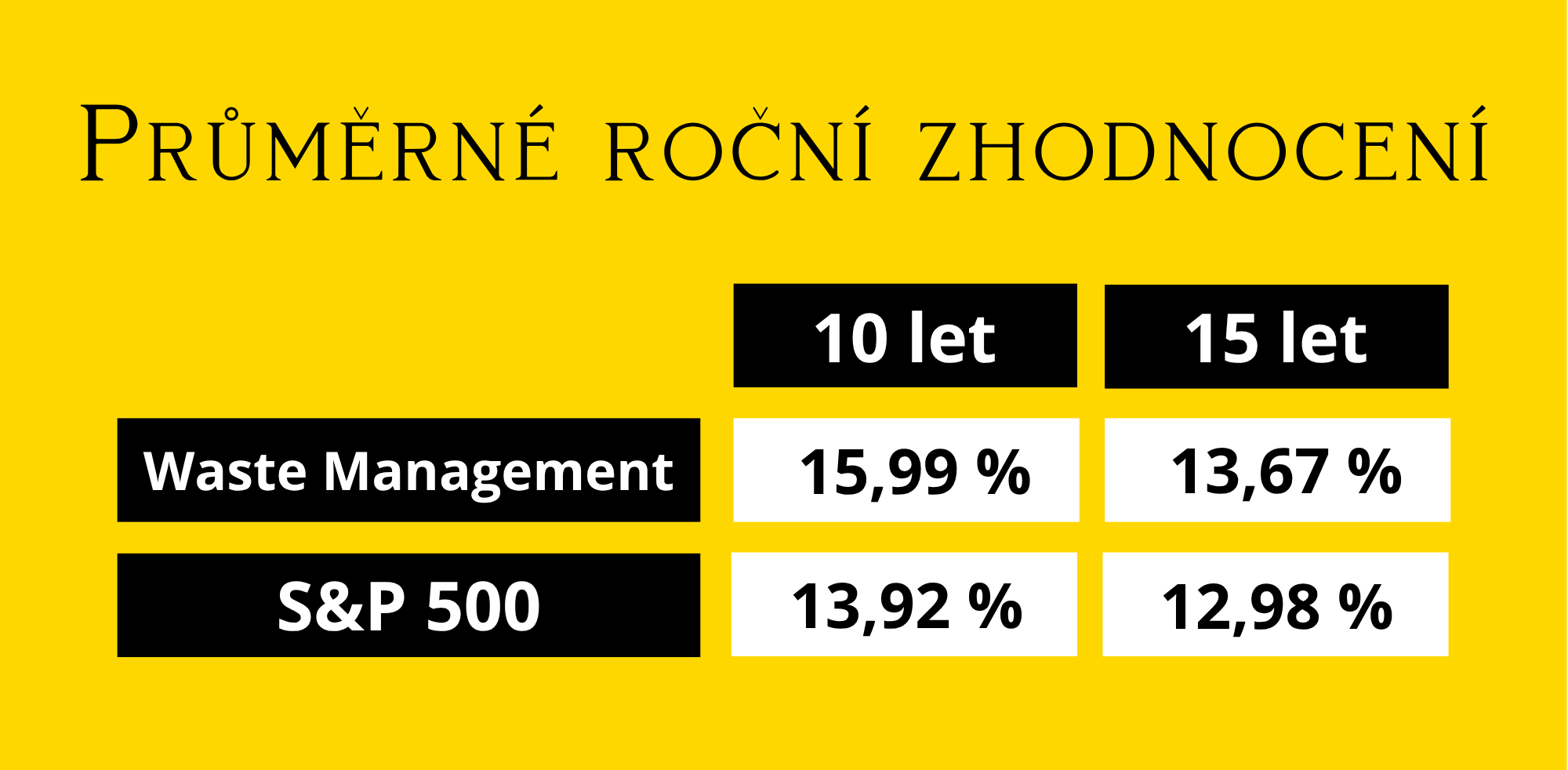

Další společností, která má ukázkovou konkurenční výhodu, je Waste Management. Na první pohled obyčejná firma, která se v Severní Americe zabývá nakládáním s odpady. A přesto, nebo možná spíš díky tomu, stabilně poráží index S&P 500.

Zajímavé je, že když se obecně podíváte na výsledky firem, které podnikají s odpady, tak to obvykle opravdu není žádná sláva. Tak čím je tato společnost výjimečná? Pojďme se trochu víc zblízka podívat na její konkurenční výhodu. Ta spočívá totiž ve čtyřech hlavních bodech:

1. Prvním je dominance v oblasti skládek. Waste Management ovládá největší síť skládek v USA a Kanadě a jen tak se na tom pravděpodobně nic nezmění. Konkurence, která by si chtěla ukrojit z jejich koláče, totiž stojí před takřka nepřekonatelnou bariérou. Získat povolení pro novou skládku je v dnešní době kvůli přísným ekologickým regulacím a odporu veřejnosti téměř nemožné, a tak musí konkurenti často platit Waste Managementu za to, aby u něj mohli odpad uložit.

2. Druhým je maximální optimalizace procesů. Waste Management překvapivě masivně investuje do umělé inteligence, díky čemuž dokáže mimo jiné velmi dobře optimalizovat trasy, kudy svozová auta jezdí a tím výrazně snižuje náklady na palivo a opotřebení techniky.

3. Třetí bod je, že Waste Management dokáže z odpadu vytěžit maximum, protože systematicky zachycují skládkový plyn a ten pak používají jako palivo pro vlastní vozy, což je chrání před výkyvy cen nafty. Díky umělé inteligenci a recyklaci pak dokážou z odpadu vytěžit suroviny, které pak dál prodávají.

4. A čtvrtý bod je předvídatelnost a schopnost zvyšovat ceny. Waste Management totiž s obcemi uzavírá smlouvy často na 10 a více let, díky čemuž je jejich podnikání stabilní a předvídatelné. A díky tomu, že jsou v mnoha regionech jediným hráčem, který může zajistit svoz odpadu, právě díky těm předchozím bodům, které jsme si tu popsali, si mohou dovolit při jakémkoli zvýšení nákladů tuto zátěž automaticky přenést na zákazníky. Protože v dobách ekonomické nepřízně se lidé dokážou uskromnit v ledasčem, ale v odpadcích se nechce brodit nikdo. Od svého vzniku v roce 1968 do dnes se tak vypracovali na tržní kapitalizaci 92 miliard USD.

3. TJX Companies

Přesuňme se dál. Schválně, jaká marketingová strategie funguje skvěle v obdobích ekonomického blahobytu, ale ještě líp s nástupem těžkých časů, kdy se lidé snaží víc šetřit?

Slevy.

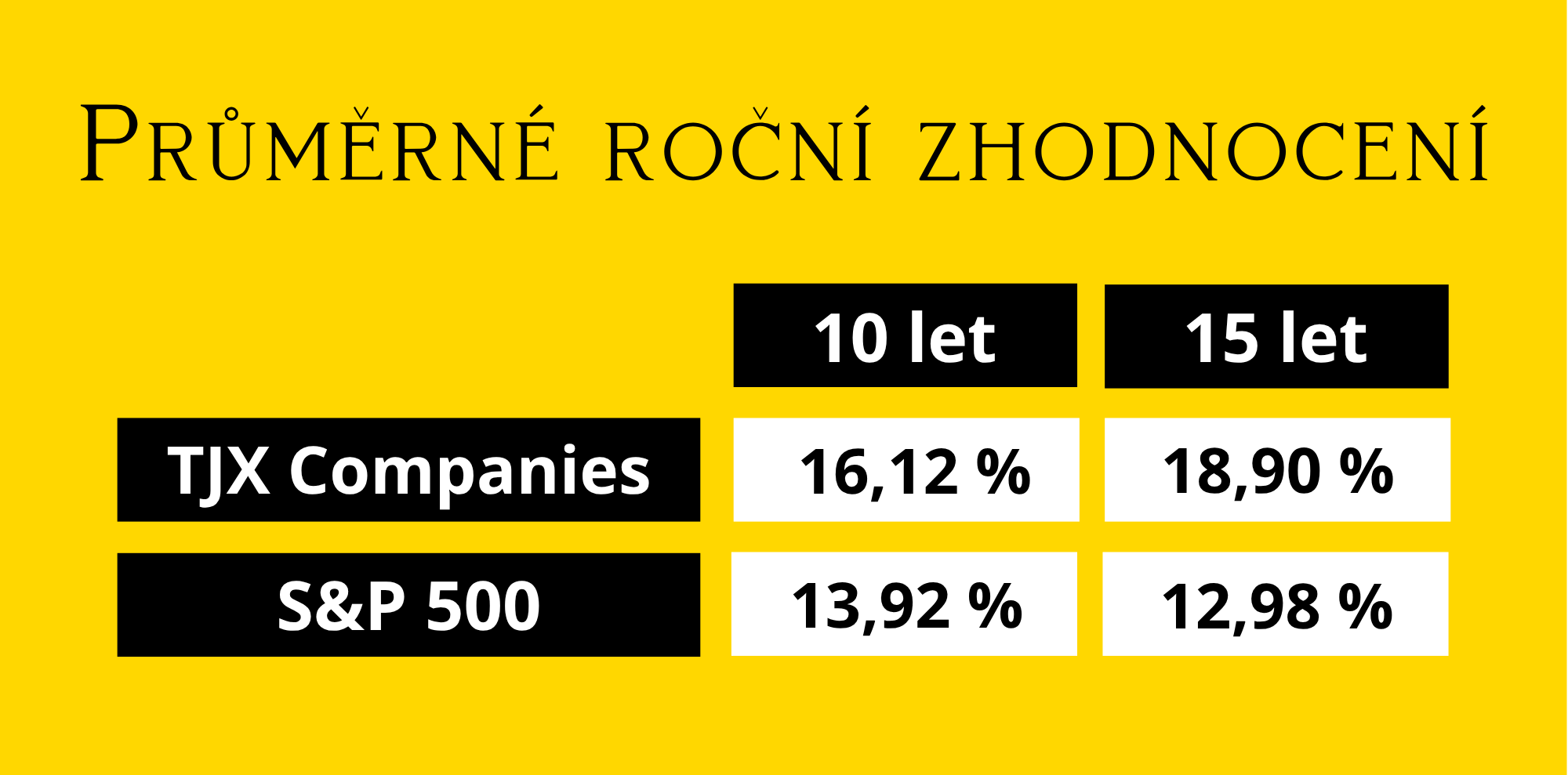

Právě ty jsou podstatou byznysu americké společnosti TJX Companies – světového lídra v prodeji značkového a designového zboží ve slevě a dalšího zástupce jednotlivých akciových firem, které dlouhodobě poráží index S&P 500.

Představte si, že značkoví výrobci módy, kosmetiky, obuvi, ale třeba i domácích potřeb, jako například Gucci, Calvin Clein, Adidas, The North Face, Estee Lauder, Biotherm, Kitchen Aid a spousta dalších vyrobí příliš mnoho kusů nějakého zboží a nebo jim třeba obchodní řetězec zruší objednávku. V takovém případě se nabídne TJX, že jim toto zboží vykoupí, samozřejmě za zlomek ceny a prodá ho dál ve svých vlastních obchodech s 20-60% slevou oproti původní prémiové cenovce značkových kousků.

Díky tomu v jejich obchodech neexistují stálé zásoby zboží, ale zboží se neustále obměňuje, což u zákazníků vyvolává efekt jakéhosi lovu pokladů, protože mají pocit, že zítra už tam daná věc třeba nebude a musí si ji koupit hned.

Navíc díky promyšlené strategii, kdy TJX rozptýlí zboží do tisíců svých prodejen, nedochází k tomu, že by slevami kazili image značky v luxusních buticích. Byznys TJX je tak překvapivě anticyklický, to znamená, že ho neovlivňují ekonomické boomy a propady. Když je krize, lidé šetří a místo v drahých centrech nakupují v obchodech TJX. A když se daří a lidé mají peníze, tak se chodí bavit „lovením“ značek za levno.

Mezi hlavní výhody TJX tak patří, kromě toho, co už zaznělo, také flexibilita a nízké náklady. Jejich prodejny nemají drahé dekorace ani fixní regály, protože pokud zrovna výhodně nakoupí tisíce pánských košil od Ralpha Laurena, tak prostě jen zvětší oddělení košil na úkor něčeho jiného, takže mohou prodávat zásoby rychleji než běžné obchody.

A další výhodou je odolnost vůči e-comerce, protože zatímco mnoho klasických řetězců s kamennými prodejnami trpí kvůli online prodeji, prohrabávání věšáků a hledání designového kousku za pár korun je svým způsobem zážitek, který se online přenáší jen velmi těžko. I díky tomu se od svého založení v roce 1987 dostali až na tržní kapitalizaci 173 miliard USD.

4. Hermès

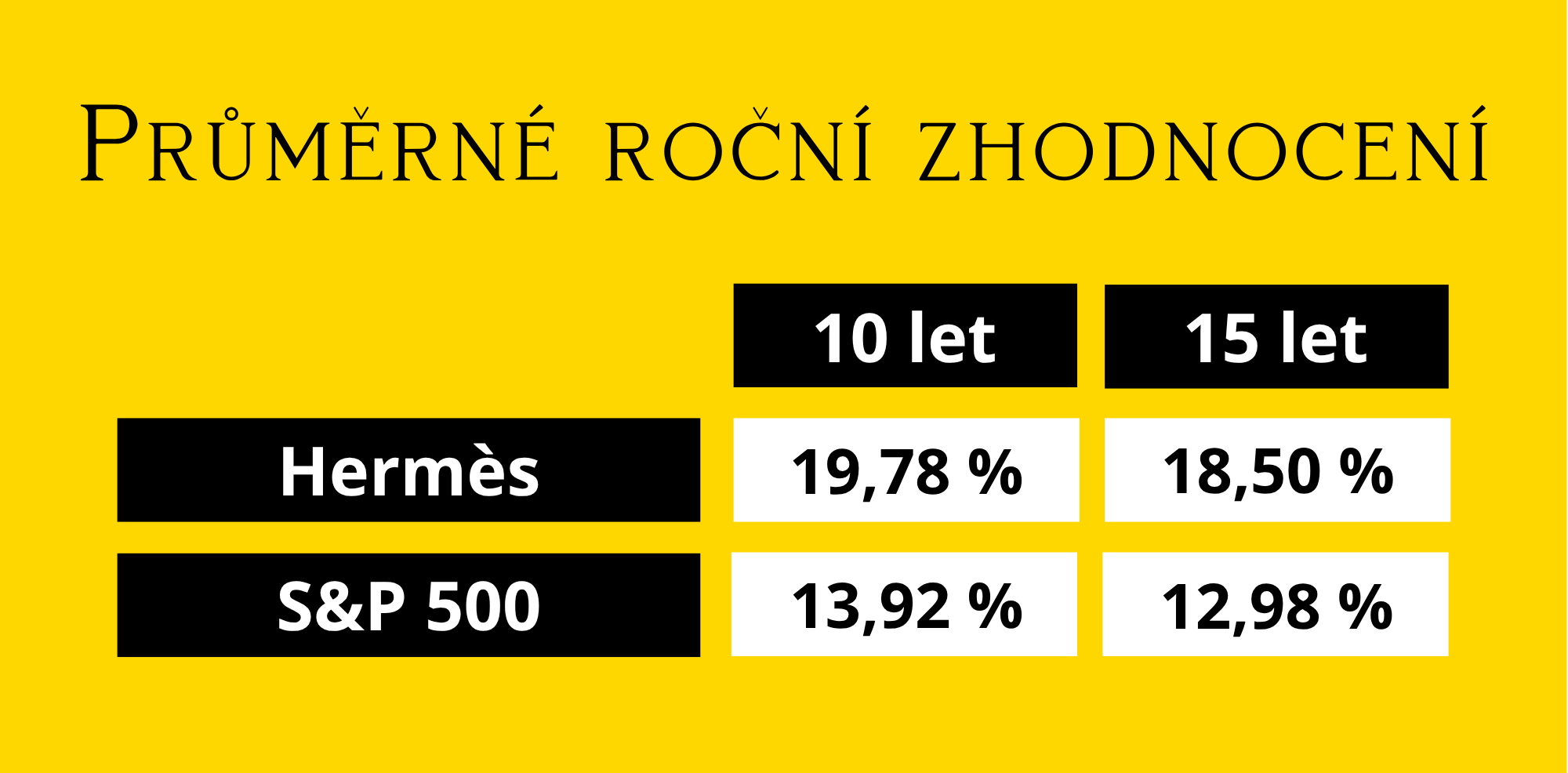

U luxusního zboží ještě zůstaneme a zaměříme se na ultra luxus. Ten totiž představuje francouzská společnost Hermès. Zatímco giganti jako LVMH, kam patří Louis Vuitton nebo Dior, hlásí zpomalení a skupina Kering, která má pod sebou značky jako Gucci nebo Balenciaga, dokonce propady zisků a tržeb, tak Hermès dál stabilně roste a díky tomu dlouhodobě nabízí vyšší zhodnocení než index.

Vybízí se tak otázka, co dělá Hermès jinak, co ho odlišuje?

A ty důvody jsou zpravidla tři:

1. První je extrémní exkluzivita. Hermès neprodává jen luxusní zboží, prodává „přístup k luxusnímu zboží“. Jejich ikonické kabelky Birkin a Kelly si nemůžete prostě přijít a koupit – musíte si k nim vybudovat cestu přes nákupy jiného zboží. To vytváří neustálý a stabilní převis poptávky nad nabídkou, který není závislý na ekonomické náladě.

2. Důvod číslo dvě – ultra bohatá klientela. Zákazníci většiny luxusních značek nenakupují pravidelně, ale jednou za čas si koupí nějaký ten kousek, aby se cítili luxusně. Jakmile ale přijde inflace a krize, tak začnou šetřit. Zákazníci Hermès jsou ale ultra bohatí. Zvýšení cen o 10 % nebo mírná recese u nich nehraje výraznou roli. Hermès tak má v tomto směru mimořádně stabilní klientelu.

3. A důvod číslo tři je nezávislost na trendech. Hermès se totiž neúčastní krátkodobých módních trendů, které rychle zastarávají, ale upřednostňuje nadčasový design. Výsledkem pak je, že jejich zboží neztrácí hodnotu, ale naopak na sekundárním trhu cena často převyšuje tu původní. Tento unikátní byznysmodel vylepšuje Hermès už od roku 1837 a dopracoval se na tržní kapitalizaci bezmála 200 miliard dolarů.

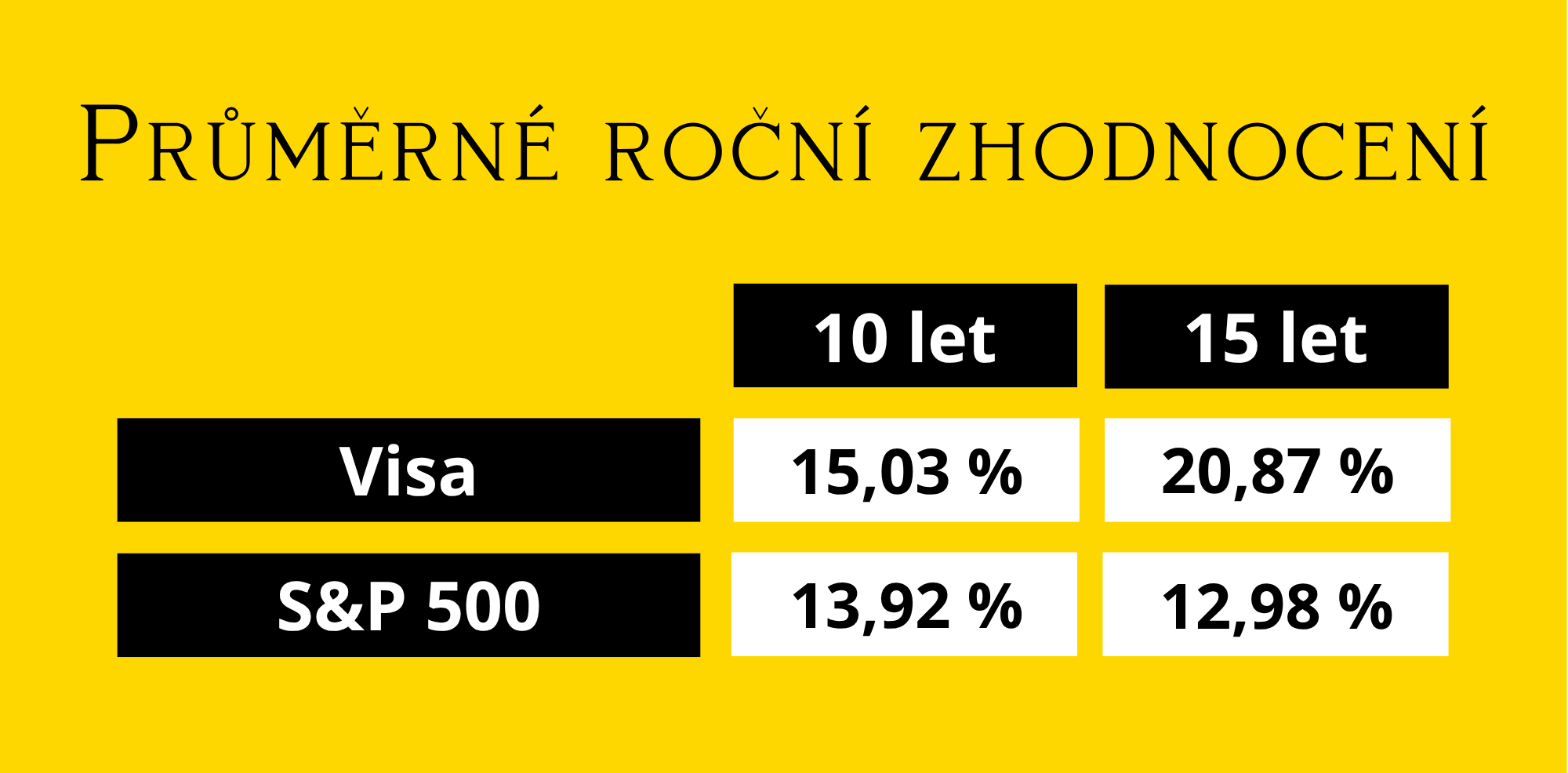

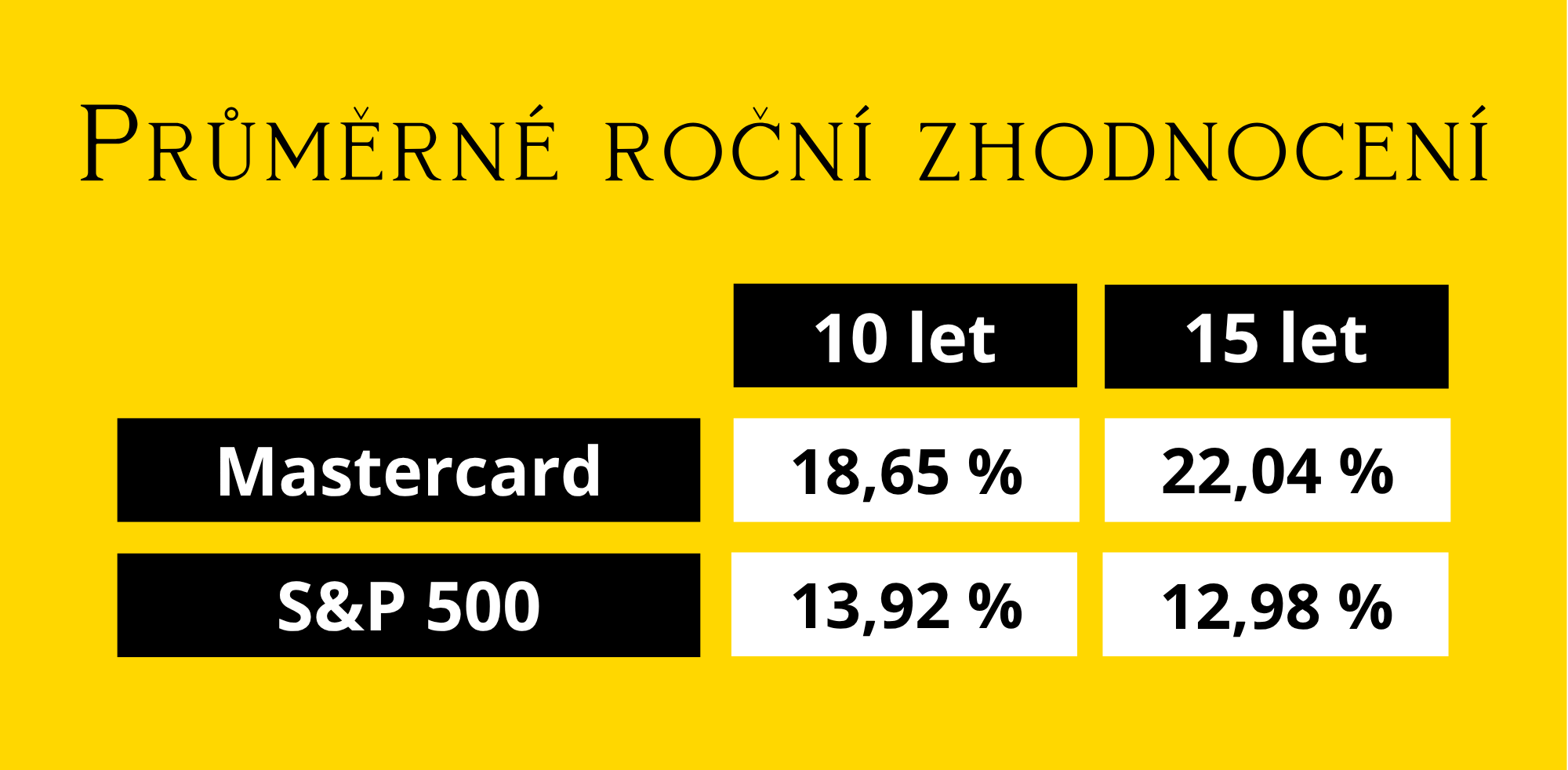

5. Visa a Mastercard

Na poslední místo nenápadných, svým způsobem možná nudných, ale mimořádně výkonných byznysů jsem tentokrát výjimečně zvolila dvě firmy, jedničku a dvojku finančního světa – karetní společnosti Visa a Mastercard. Obě dvě totiž úspěšně dlouhodobě nechávají index S&P 500 za sebou.

Přestože jde o dva rivaly, tak na globálním trhu fungují jako duopol, podobně jako Google a Apple nebo Coca cola a Pepsi. Což je pro zákazníky na jednu stranu určitě výhodnější než monopol jedné firmy, na druhou stranu pořád jim to i tak zajišťuje obrovskou cenovou sílu, protože pokud se Visa a Mastercard rozhodnou mírně zvýšit poplatky, obchodníci ani banky nemají prakticky kam odejít.

Pojďme se proto zaměřit ještě na hlavní znaky jejich konkurenční výhody.

Mezi ty rozhodně patří extrémní síťový efekt, to je ostatně jejich asi největší ekonomický příkop – Obchodníci přijímají Visu a Mastercard, protože je mají miliardy zákazníků. Zákazníci chtějí Visu a Mastercard, protože je přijímají miliony obchodníků. Z toho vyplývá, že vybudovat třetí globální síť, která by tomuto konkurovala, je za současné situace skoro nemožné. I giganti jako Apple nebo Google raději své služby jako Apple Pay a Google Pay staví na základech Visy a Mastercardu, než aby jim konkurovali vlastní sítí.

Další výhodou je, že na rozdíl od bank, Visa a Mastercard nenesou úvěrové riziko, protože nepůjčují peníze, ale zprostředkovávají cestu, kudy peníze proudí.

A ani inflace také nepatří mezi něco, co by je trápilo, protože jejich poplatky jsou procentem z transakce, takže pokud ceny zboží kvůli inflaci rostou, tržby Visy a Mastercard rostou automaticky s nimi. Stejně jako předchozí firmy z dnešního srovnání mají už i Visa a Mastercard něco za sebou, Visa je tady už od roku 1958 a Mastercard od 1966. Jejich tržní kapitalizace jsou nemalých 570 miliard USD pro Visu a 440 miliard USD pro Mastercard.

To byla ukázka několika mimořádných byznysových modelů a toho, jak profitují ze své speciální konkurenční výhody. Samozřejmě i tady platí, že každá akciová firma je živý organismus, který se neustále vyvíjí a aktuální byť takřka dokonalá konkurenční výhoda nemusí trvat věčně.

Jisté však je, že pokud se u svých investic budete soustředit především na kvalitní firmy, které mají konkurenční výhodu, tak dosáhnete mnohem pravděpodobněji lepších výsledků. Nehledě na to, že firmy s pravou konkurenční výhodou nebudou testovat vaši odolnost vůči stresu tolik jako firmy, které ji nemají.

Pokud se vám článek líbil, budete skvělí, když ho podpoříte sdílením. A určitě si nezapomeňte zakliknout odběr ZDE (na konci stránky), ať vám neuteče ani příští článek. Já se s vámi pro dnešek loučím, děkuji vám za pozornost a budu se těšit zase příště.

RIZIKA ETF A PASIVNÍHO INVESTOVÁNÍ - A JAK JE PRAKTICKY ELIMINOVAT

RIZIKA ETF A PASIVNÍHO INVESTOVÁNÍ - A JAK JE PRAKTICKY ELIMINOVAT

Pasivní investování slibuje zhodnocení bez práce a vysokých poplatků. To s sebou…

ChatGPT jako finanční poradce: Proč v 17 % odpovědí selhává ?

ChatGPT jako finanční poradce: Proč v 17 % odpovědí selhává ?

Představte si, že máte 24 hodin denně k dispozici svého osobního finančního…

SKUTEČNÁ PSYCHOLOGIE PENĚZ VS. EZO MÝTY

SKUTEČNÁ PSYCHOLOGIE PENĚZ VS. EZO MÝTY

„Bohatství k vám přijde, až na to budete skutečně připravení, vizualizujte, manifestujte…