JSOU TECHNOLOGICKÉ AKCIE DRAHÉ?

Jsou akcie technologických firem už příliš drahé? Média v poslední době píší o tom, že se nachází na vrcholu a čím dál častěji zmiňují akciové bubliny z minulosti. Pojďme se proto podívat na hlavní zástupce technologického sektoru, na Velkou sedmičku, kam patří Microsoft, Apple, Nvidia, Amazon, Alphabet, Meta a Tesla – kolik z nich je ve skutečnosti aktuálně drahých a u těch opravdu nadhodnocených si navíc povíme i důvod, proč tomu tak je.

Podle čeho jsem vyhodnocovala?

Na začátek je dobré si říct, podle čeho jsem vyhodnocovala, jestli jsou dané akcie drahé nebo ne. Čerpala jsem vždy z finančních výsledků za posledních sedm let. Tentokrát mě zajímalo především průměrné a aktuální p/e. Tedy jak jsou na tom aktuální ceny akcií versus ziskovost jednotlivých firem a také versus to, kolik byli investoři ochotní za tyto akcie platit v minulosti.

Tento článek bude tím pádem opravdu velmi aktuální a bude platit nejdéle do příštích výsledků za první kvartál 2024 (1Q 2024).

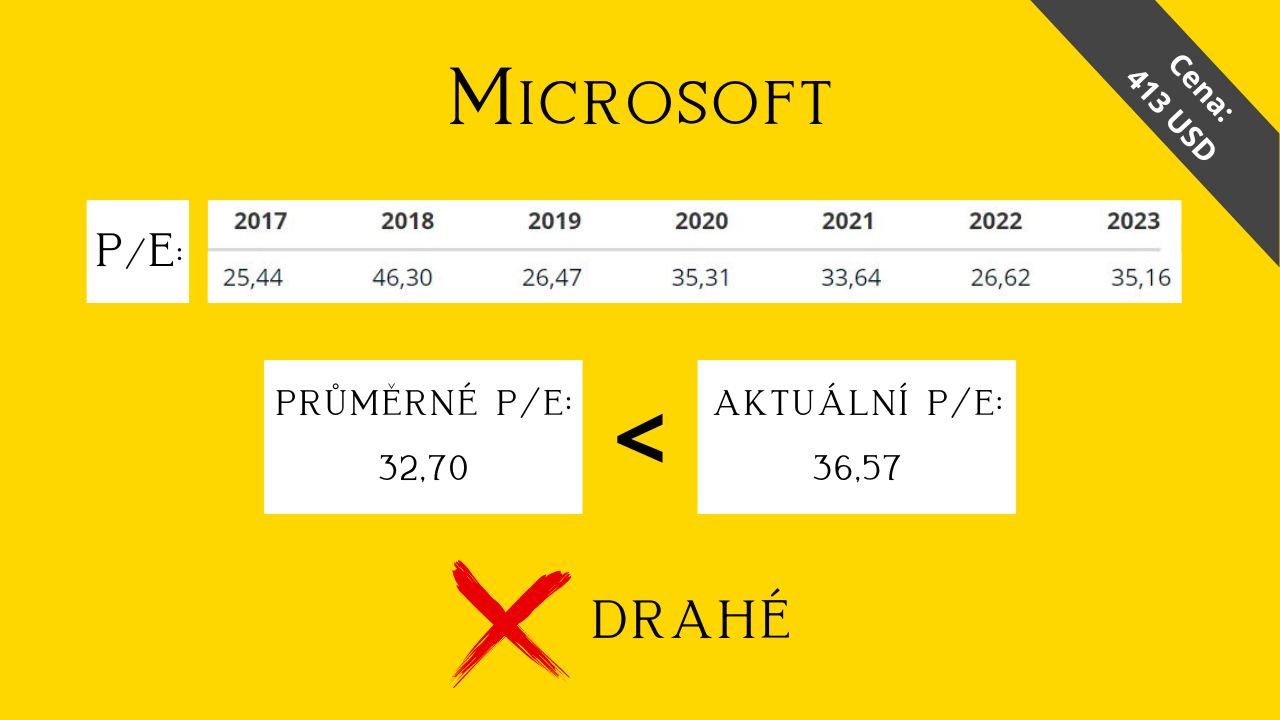

1. Microsoft

Jako první je na řadě Microsoft, protože má z technologické sedmičky největší tržní kapitalizaci. To, jestli je jeho aktuální cena 413 dolarů drahá, se zjišťovalo v tomto případě velmi dobře.

Jak můžete vidět, v p/e Microsoftu nejsou za posledních sedm let žádné extrémní výkyvy. Z celé řady se tady trochu vymyká rok 2018, ale rozhodně tady p/e neskáče z desítek na stovky a naopak, což uvidíme později u dalších členů Velké sedmičky.

Průměrné p/e tak vychází na 32,70. A teď jde samozřejmě o to porovnat ten průměr s aktuální hodnotou. Aktuální p/e je 36,57, takže z toho vyplývá, že cena akcií Microsoft teď je drahá.

Ale – tady vždycky není od věci, položit si otázku, jak moc je drahá. Když se budeme držet čísel, tak to nadhodnocení dělá 12%. Za mě je tohle úplně mírné nadhodnocení. Později se v článku podíváme i na důvody, proč je Microsoft aktuálně takto nadhodnocený.

2. Apple

Teď už je ale na řadě Apple.

I tady vypadá přehled p/e za posledních sedm let poměrně klidně. Průměr vychází na 23,86 a aktuální p/e je 26,91. To znamená, že cena 172 dolarů za akcii Applu je i v tomto případě drahá.

Ale i tady, stejně jako u Microsoftu, jde o poměrně kosmetické nadhodnocení, protože mluvíme o 12% nad férovou cenou.

3. Nvidia

A teď přichází na scénu Nvidia, ta by se dala označit jako skokan roku 2023, protože se do Velké sedmičky dostala právě teprve v první polovině loňského roku a přeskočila tak i Amazon a Google. Pojďme se tedy podívat, jak je na tom s cenou 900 dolarů ona.

Tady už se u p/e pohybujeme v trochu jiných číslech a je vidět, že za Nvidii jsou investoři ochotní zaplatit mnohonásobně větší cenu než u předchozích dvou firem.

Průměrně se tady tak dostáváme na p/e 53,37. A když to porovnáme s aktuálním p/e, které je 71,90, tak je cena akcií Nvidie aktuálně také drahá. Tady bych se nestyděla říct dokonce i velmi drahá, protože tu máme nadhodnocení ve výši 35% a to už je za mě opravdu hodně.

Rizikový profil

Mimochodem, tady se krátce zastavím u rizikového profilu. Pro mě osobně je těch 35% už opravdu drahá akcie, protože s každým procentem navíc se zvyšuje pravděpodobnost, že se bude cena akcie snažit vrátit na své férové ohodnocení.

Takovouto akcii bych se snažila ve svém portfoliu velmi rychle vyměnit za nějakou jinou podhodnocenou akcii. Ale pro někoho může být tahle hladina rizika ještě pořád v pohodě a nebude pociťovat žádné vnitřní pnutí.

Ani jedno není dobře nebo špatně. V tomhle je opravdu nejdůležitější znát sebe sama a náležitě si to investování pak přizpůsobit.

I tohle je cílem kurzu Cesta úspěšné investorky.

4. Amazon

Každopádně teď už se pojďme mrknout na čtyřku v pořadí a tou je Amazon.

Tady už se to p/e vyhodnocovalo o poznání hůř, protože ještě v roce 2017 se p/e Amazonu počítalo ve stovkách, na rozdíl od dalších let. Což je docela extrém. A druhý extrém vidíme v roce 2022, kdy Amazon vykázal čistou ztrátu hlavně kvůli svojí investici do elektroaut Rivian a p/e v tomto roce tudíž nejde vypočítat.

Takže tady se nabízely dvě možnosti.

Buď vypočítat průměr ze všech šesti let se započítáním i toho extrémního roku 2017 – což vychází na 87,80 a nebo zvolit druhou variantu a vypočítat průměrné p/e jen z pěti let bez toho extrémního roku 2017.

Možná, že v tomto by se mnou někdo nesouhlasil, každopádně můj osobní názor je, že realističtější je ta druhá varianta. I z toho důvodu, že v posledních šesti letech už investoři nebyli ochotní zaplatit za akcie Amazonu stovkové násobky.

Při druhé variantě tak vychází p/e 67,33 a když s tím porovnáme aktuální p/e 59,30, tak zjistíme, že je cena akcií Amazon aktuálně přibližně o 9% podhodnocená. Takže nejedná se o nějaké dramatické podhodnocení, ta cena 176 dolarů je v tomto případě velmi blízko férové průměrné ceně.

5. Alphabet (Google)

A jdeme dál. Jak je na tom Google. Jedna z mých oblíbených firem.

Na této řadě p/e je stejně jako před chvílí u Amazonu vidět, že v roce 2017 byli investoři ochotní za akcie technologických firem utrácet pořádný balík. Během dalších šesti let už ale byli mnohem opatrnější, takže i tady mi dává větší smysl počítat průměrné p/e pouze z posledních 6 let.

Tak se dostaneme na číslo 25,05 přičemž aktuální hodnota je 23,73. To znamená, že cena akcií Googlu je při 138 dolarech mírně podhodnocená. A sice o 9%.

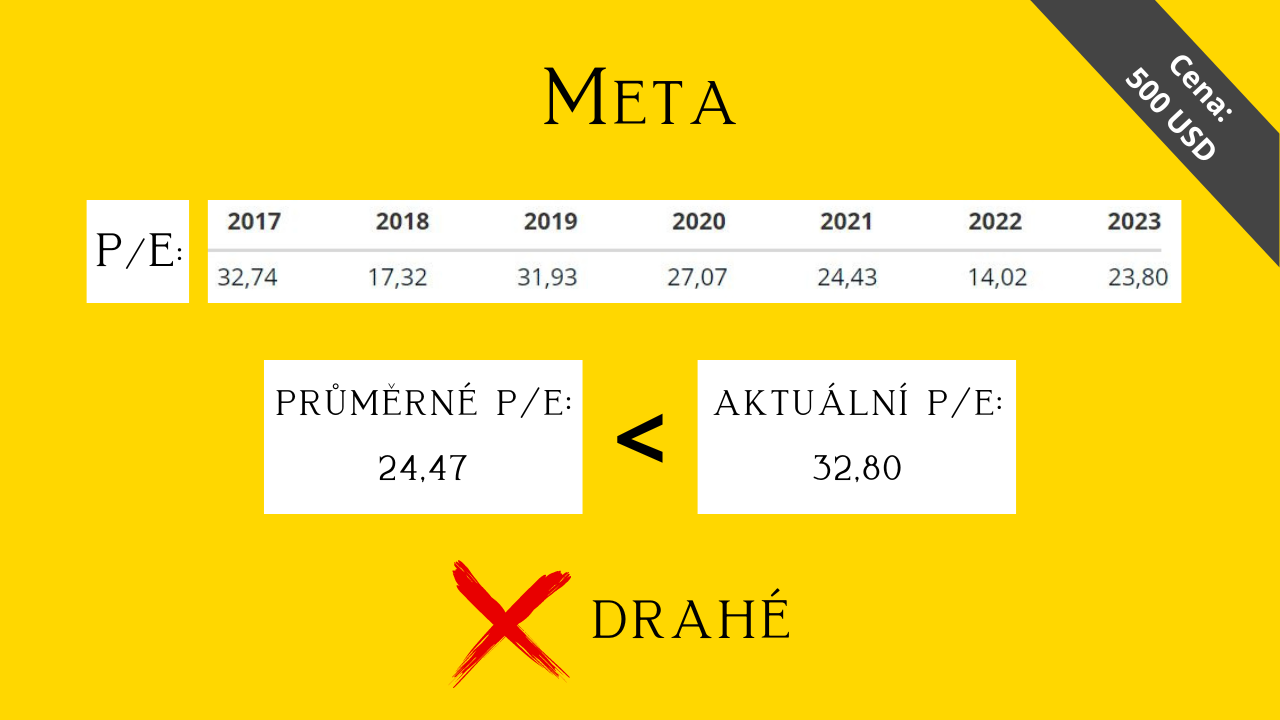

6. Meta (Facebook)

Teď se přesuňme k předposlední Metě. Té jsem před pár týdny věnovala samostatný článek, kde jsem ji rozebírala jako vlastní příklad ziskové investice. Můžete na něj mrknout ZDE. Tak a jak si tedy Meta aktuálně stojí.

V průběhu posledních sedmi let si Meta drží poměrně stabilní rozpětí p/e, průměr vychází na 24,47. Aktuální p/e je 32,80.

To je docela velký rozdíl, z kterého vyplývá, že je Meta se svojí aktuální rekordní cenou okolo 500 dolarů pořádně drahá. To nadhodnocení vychází na 34%. Takže i tady se v závěru článku podíváme na konkrétní důvody, co vyhnalo cenu Mety tak vysoko.

7. Tesla

A zbývá nám poslední Tesla.

Tady se přiznám, že to byl největší oříšek, protože automobilky nepatří úplně do okruhu mých zájmů, obzvlášť, jakmile v tom sedmiletém přehledu vidím 3 roky bez jakéhokoli zisku – to je právě i důvod, proč tady v letech 2017, 2018 a 2019 není žádné číslo. Každopádně i tak si průměrné a aktuální p/e porovnáme.

Tady bylo zase potřeba si ujasnit, jestli má smysl do toho průměru zahrnovat i rok 2020, protože ten rozdíl v jednotlivých hodnotách je obrovský.

Jak vidím tu hodnotu p/e přes tisíc, tak si vždycky vzpomenu na jedno doporučení, že by si měl člověk pod tím číslem p/e představit počet let, za jak dlouho se mu ta investice vrátí. Protože u p/e se kalkuluje s ročním čistým ziskem. No a i když se průměrný věk dožití docela prodloužil, tak si myslím, že si spousta investorů nakonec uvědomila, že návratnost investice 1000 let nedává úplně smysl.

Takže to je důvod, proč jsem z toho průměru vynechala rok 2020 a počítala jsem průměr jen za tři roky, což vychází na 102,58. V tomhle případě je diskutabilní i ten rok 2021, protože když se podíváte na průměrné p/e v automobilním sektoru, tak to vychází na 17. Každopádně při aktuální ceně 178 dolarů a p/e 41,34 se zdá být Tesla momentálně levná. Rozhodně při porovnání s tím, kolik za ni byli investoři ochotní zaplatit v minulosti.

Konkrétní rozsah toho podhodnocení tady ale nebudu uvádět, protože pro spolehlivější výpočet by bylo potřeba mít k dispozici údaje p/e z více let.

Proč jsou tak drahé?

Když si Velkou sedmičku shrneme, tak se ukázalo, že skutečně drahé a nadhodnocené jsou dvě firmy: Nvidia a Meta. A úplně lehoučce nad svým průměrem jsou Microsoft a Apple. Proč je tedy jejich cena tak vysoká?

Všechny čtyři firmy mají společné to, že mají dlouhodobě perfektní výsledky.

U Microsoftu je to lehké nadhodnocení způsobené bezesporu tím, že jde aktuálně o nejhodnotnější společnost na světě a současně se i tak trochu nese na vlně nadšení z umělé inteligence.

U Applu jde jednoznačně o to, že ho investoři považují za jakýsi bezpečný přístav mezi technologickými firmami. A není divu, Apple dokonale spojuje inovace a ziskovost, což podporuje jeho brilantní loňský výsledek, kdy celosvětově prodal 25% celkového počtu kusů smartphonů, ale inkasoval za ně 71% celosvětových tržeb.

U Nvidie je jednoznačně hnacím motorem vyšší ceny umělá inteligence, kdy se spousta investorů zaměřuje na vidinu budoucích ještě větších zisků. Takhle mimochodem vznikají bubliny. Každopádně je pravda, že poptávka po jejich čipech prozatím neustále stoupá. A jako lákadlo ke koupi funguje určitě i fakt, že akcie Nvidie loni ztrojnásobily svoji cenu.

Co se týče poslední Mety tak tady tu cenu žene nahoru určitě pozitivní sentiment po posledních neočekávaně dobrých výsledcích. K tomu se pak přidává zahájení výplaty dividend, další zpětný odkup akcií a větší důvěra investorů v budoucnost metaversu.

Dnes jsme tedy zjišťovali, jak moc jsou akcie Velké sedmičky ve skutečnosti drahé a v příštím článku půjdeme víc do detailu, protože se podíváme na dvě vybrané firmy důkladněji a odpovíme si i na otázku, jestli je dobrý nápad je koupit nebo prodat. Takže pokud vás toto téma zajímá, přihlaste se k odběru newsletteru (na konci stránky ZDE), ať nový článek nepropásnete.

Já se s vámi pro dnešek loučím, děkuji Vám za pozornost a budu se těšit zase příště.

JAK NEPŘICHÁZET O PENÍZE PŘI INVESTOVÁNÍ

JAK NEPŘICHÁZET O PENÍZE PŘI INVESTOVÁNÍ

Převody měn, poplatky, daně – to jsou jen některé z nejčastějších kanálů, kterými…

RIZIKA ETF A PASIVNÍHO INVESTOVÁNÍ - A JAK JE PRAKTICKY ELIMINOVAT

RIZIKA ETF A PASIVNÍHO INVESTOVÁNÍ - A JAK JE PRAKTICKY ELIMINOVAT

Pasivní investování slibuje zhodnocení bez práce a vysokých poplatků. To s sebou…

ChatGPT jako finanční poradce: Proč v 17 % odpovědí selhává ?

ChatGPT jako finanční poradce: Proč v 17 % odpovědí selhává ?

Představte si, že máte 24 hodin denně k dispozici svého osobního finančního…