AKCIE GOOGLE A FACEBOOK: KOUPIT NEBO PRODAT?

Je dobrý nápad koupit teď Google? A co Facebook – nejvyšší čas ho prodat? Ať už máte některou z těchto dvou akcií v portfoliu, nebo nad ní teprve uvažujete, tak následujících několik minut čtení vám pomůže při rozhodování, jestli už startovat svůj nákupní košík a vyrážet na burzu, nebo si dát ještě pauzu.

Než půjdeme přímo k věci, tak jen krátce zmíním, z čeho jsem vycházela.

U obou firem mě zajímaly výsledky za posledních sedm let a samozřejmě nejaktuálnější výsledky za celý rok 2023. My se tady podíváme detailně na 5 ukazatelů, ale pro plnohodnotnou analýzu je samozřejmě potřeba zkontrolovat více parametrů – to jsem udělala a díky tomu se budeme moct společně zaměřit především na výsledek.

A vzhledem k tomu, že budeme řešit i cenu, tak bude tento článek opravdu velmi aktuální a bude platit nejdéle do příštích výsledků za první kvartál 2024.

Tak jdeme na to.

Já vždy jednotlivé firmy nejdřív představuji, ale tady si myslím, že to není vůbec potřeba, protože pokud někdo nezná Google a Facebook, tak by reálně neměl šanci najít ani tento online článek.

Každopádně jak Google tak Facebook patří do Velké sedmičky – mezi nejsilnější technologické firmy na světě. Díky tomu jejich výsledky opravdu velmi lahodí oku a můžete je do jisté míry použít jako vzor při výběru akcií i z jiných odvětví.

Alphabet (Google)

Pojďme se nejprve věnovat Googlu a jeho tržbám.

Ty totiž vypadají jako z učebnice. I když jde o technologickou a navíc velkou firmu, tak Google svoje tržby v posledních sedmi letech stále pouze navyšoval. Tohle je přehlídka dokonalého růstu a stability. Průměrně tržby rostly o necelých 20% ročně.

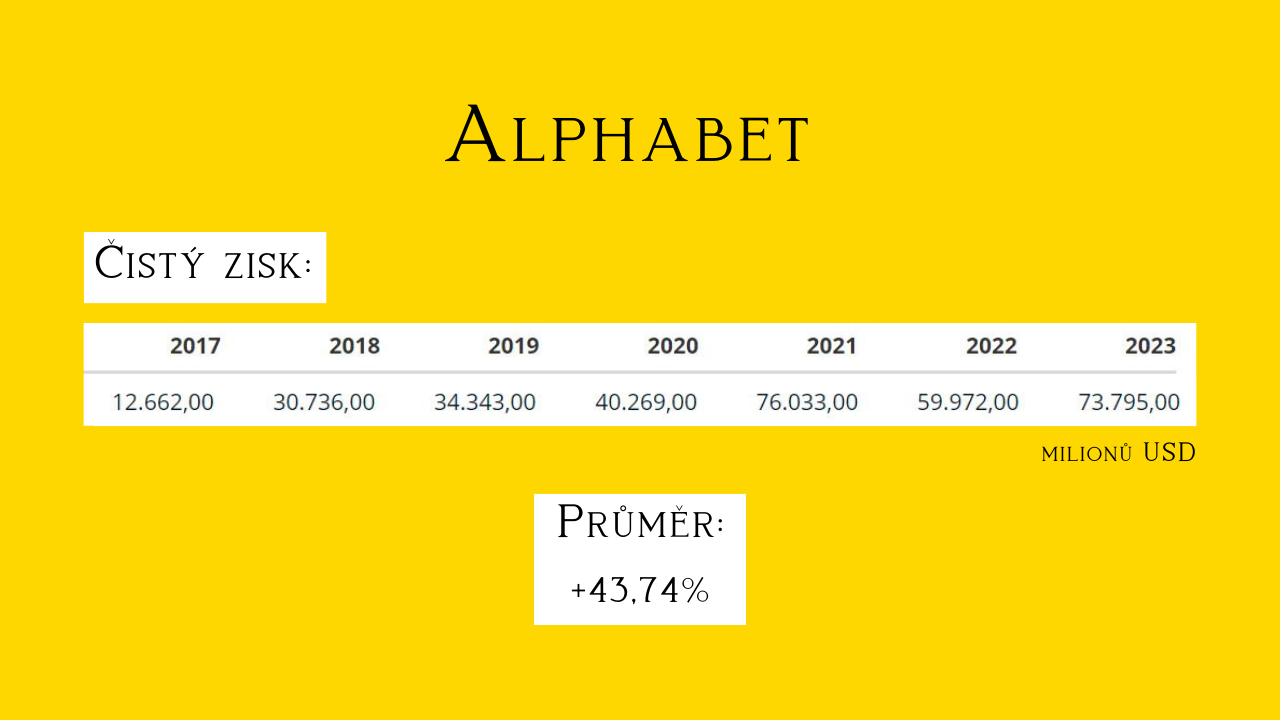

Stejně jako je v běžném životě důležitější ne to, kolik vyděláte, ale kolik vám zůstane, tak to samé platí i u akciových firem. Teď je na řadě čistý zisk.

Ten se nese v podobně úspěšném duchu jako tržby. Zase vidíme velmi pěknou rostoucí tendenci, až na výjimku v roce 2022. Ten by mohl v meziročním srovnání vypadat neuspokojivě, ale když se podíváte na to, o kolik vzrostl zisk v roce 2021, tak je úplně pochopitelné a normální, že Google to obrovské tempo nevydržel. Průměrný růst vychází na 43,74%.

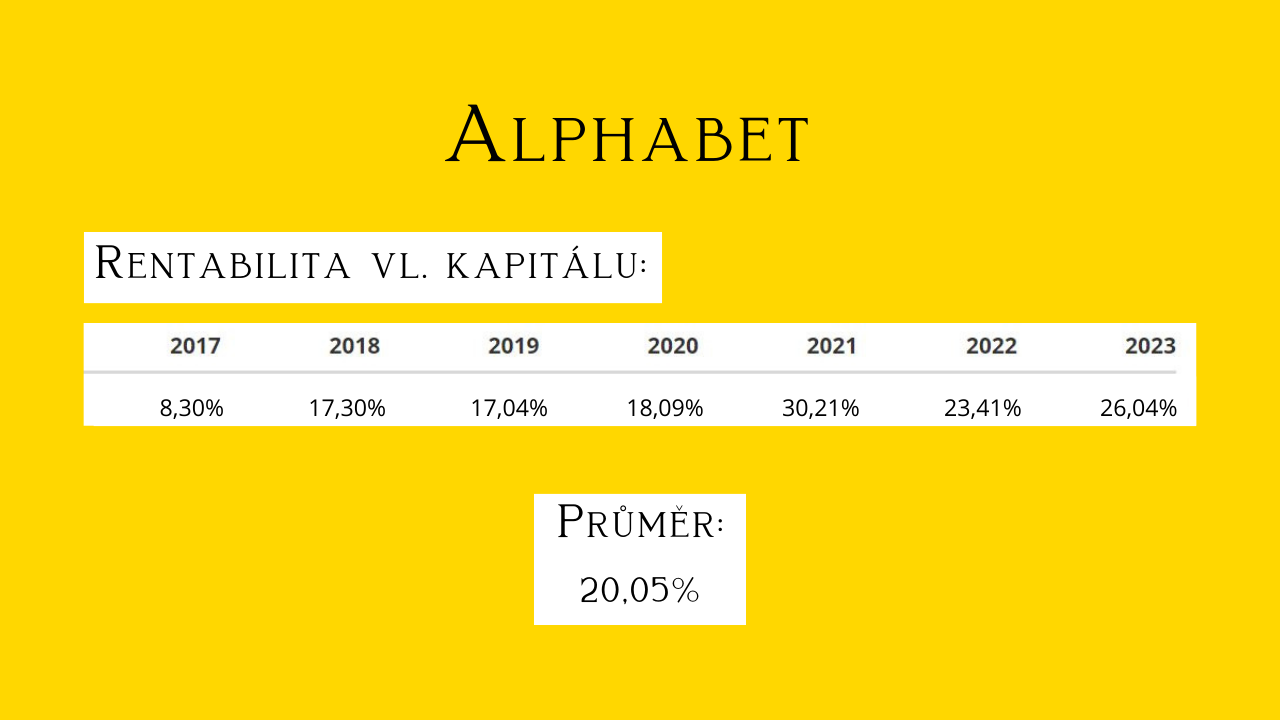

Dál se zaměříme na rentabilitu vlastního kapitálu. Ta totiž v číslech vyjadřuje, jak je na tom firma se svojí konkurenceschopností. A něž se na ta čísla podíváme, tak se tu jen krátce zastavím.

Konkurenční výhoda

Konkurenční výhoda je totiž něco, co odděluje průměrné a podprůměrné firmy od těch nadprůměrných. Jinými slovy odlišuje od sebe firmy, které konkurují jen svojí cenou a firmy, které mají něco navíc, dělají svůj byznys líp a mohou si za svoje produkty nebo služby říct prémiovou cenu.

Přesně takovéto firmy je důležité si vybírat, protože firmy s nadprůměrnou rentabilitou vlastního kapitálu s sebou přináší i nadprůměrný růst ceny akcií. Přesně tohle je také cílem kurzu Cesta úspěšné investorky – detaily k němu najdete ZDE.

Teď už ale zpátky k samotné rentabilitě Googlu.

V roce 2017 měl Google lehké zaškobrtnutí, ale v následujících šesti letech si napravil reputaci a dokázal, že patří mezi elitu. Od roku 2018 je jeho rentabilita vlastního kapitálu nadprůměrná a vychází na 20,05% ročně, což je skvělý výsledek.

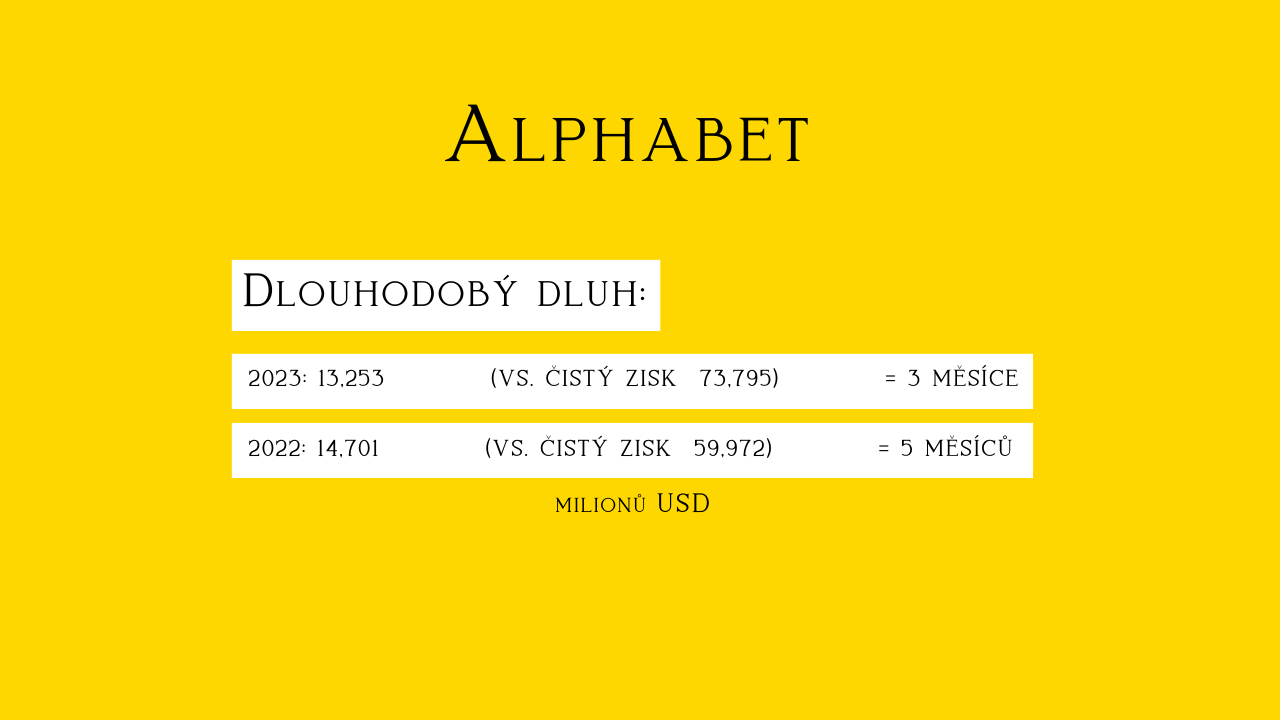

Než budeme řešit samotnou cenu, tak ještě zkontrolujeme, jak je na tom Google se svým dlouhodobým dluhem.

I tady vychází čísla perfektně a sice ze dvou hlavních důvodů. Prvním pozitivním bodem je, že Google svůj dlouhodobý dluh meziročně snížil. A druhým bodem je jeho samotná výše, protože v porovnání s vlastním kapitálem tvoří dlouhodobý dluh pouhá 4%. Navíc pokud by se Google hypoteticky rozhodl zaplatit svůj dlouhodobý dluh z čistého zisku, tak by mu na to aktuálně stačily pouhé 3 měsíce.

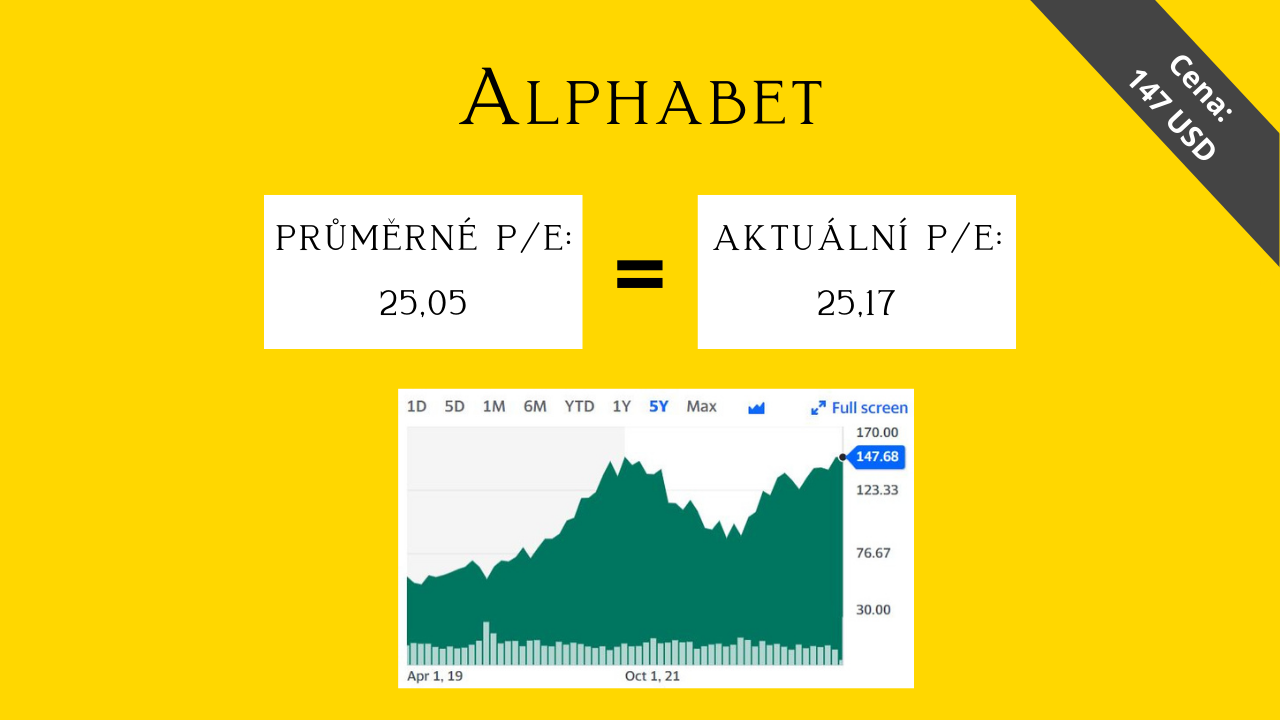

A teď už se dostáváme k samotné ceně.

Při porovnání aktuálního a průměrného p/e je cena akcií Googlu momentálně na své průměrné férové ceně. Podíváme se ještě i na graf s cenou, já nejvíc pracuji s pětiletým grafem, protože je tak velmi dobře vidět, kde se nacházela v minulosti maxima a minima. A v tomto případě se aktuální cena nachází v podstatě na vrcholu.

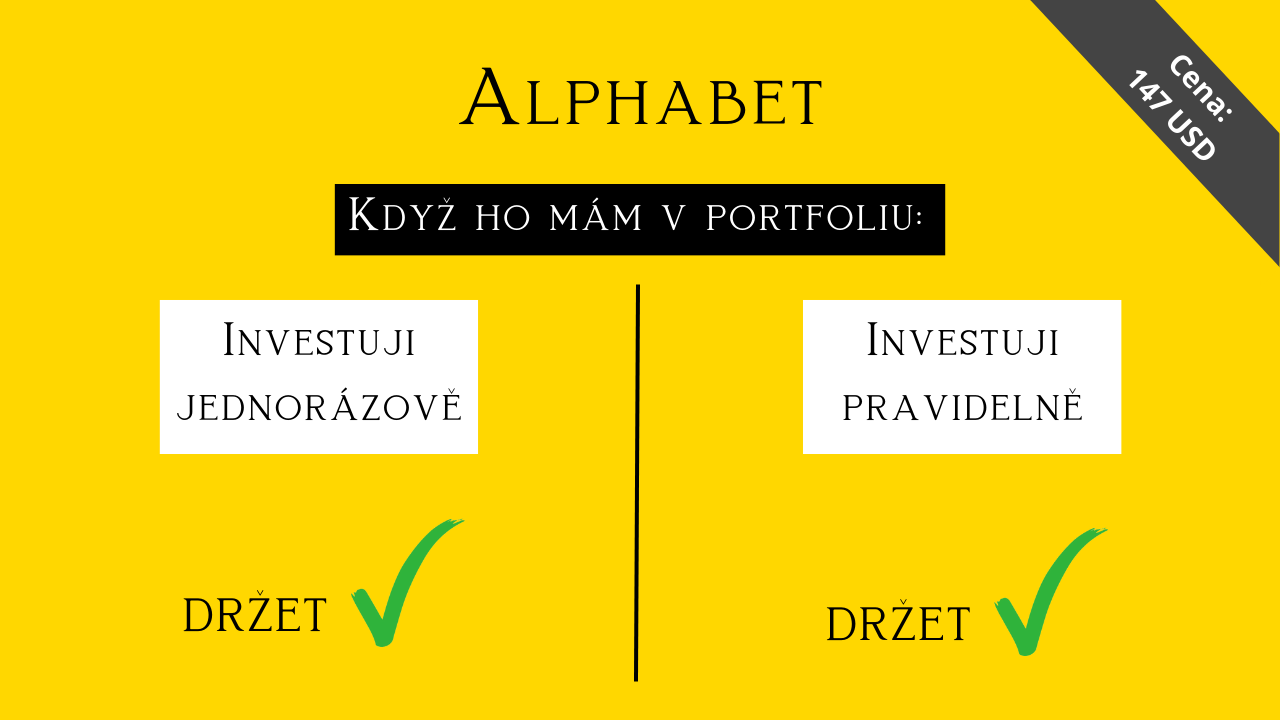

Podívejme se tedy nejprve na situaci, kdy Google nemáte a chcete ho. Tady jsou totiž ve hře dvě varianty:

V případě že chcete investovat jednorázově, tak kupovat Google za aktuální cenu za mě není dobrý nápad, protože cena akcií aktuálně není podhodnocená.

Druhá varianta je, že investujete pravidelně. V takovém případě je Google ideálním adeptem na investici, protože při pravidelném investování se cena tak jako tak zprůměruje a Google svými finančními výsledky splňuje podmínky pro dlouhodobé investování.

A pak tu máme ještě situaci, kdy Google právě máte v portfoliu:

A v takovém případě je za mě nejlepší volbou jak při jednorázovém tak při pravidelném investování jednoduše dál držet. Jak říkala německá akciová legenda Beate Sander: „Nejlepší koně by měli zůstat ve stáji.“ A tohle je právě ten případ.

Meta (Facebook)

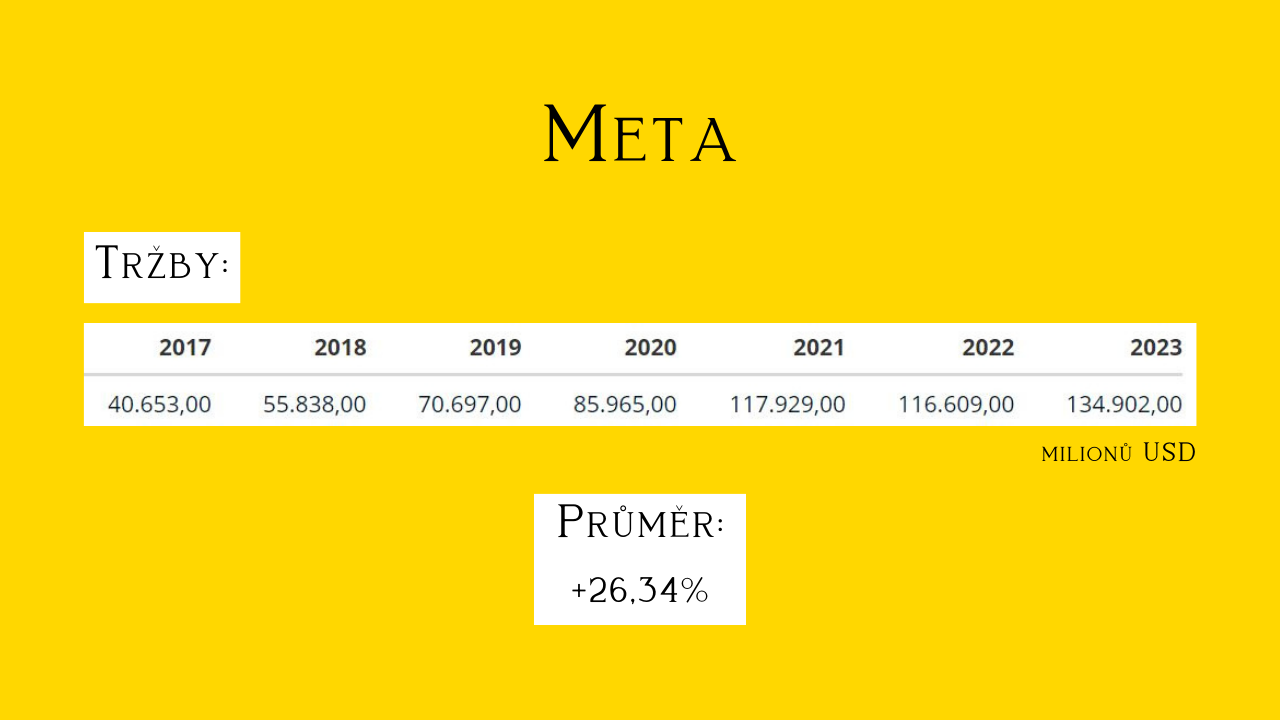

Doufám, že jste zvědaví na Facebook, protože tam to bude s jeho cenou ještě zajímavější. Začneme nejprve tržbami.

I tady je vidět výrazná růstová tendence. Jediné zpomalení je v roce 2022, ale jelikož se jedná o jediný rok z celé řady, navíc jde o takto velkou firmu a Meta prakticky dosáhla v letech 2021 a 2022 totožných tržeb, tak je to výsledek, který se dá v pohodě tolerovat. Průměrný růst za celých sedm let pak vychází na 26,34%. Což je super výkon.

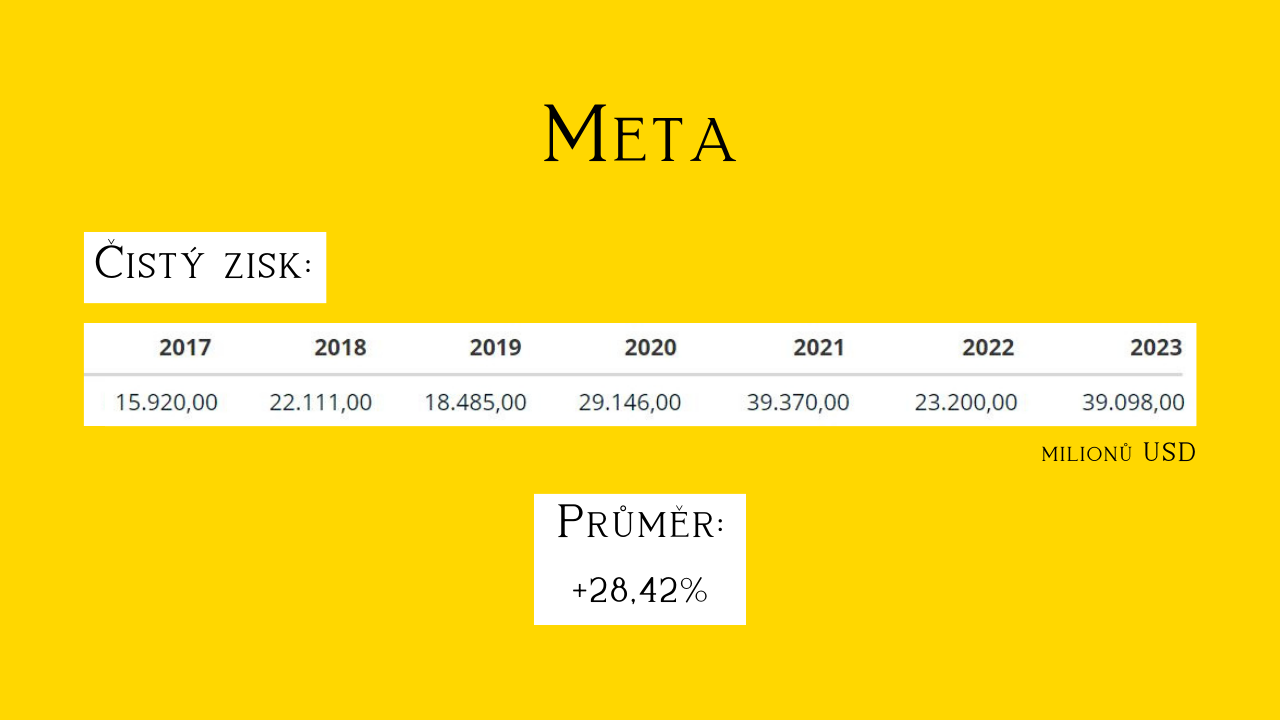

Tak schválně, jestli se tenhle super výkon ukáže i v čistém zisku.

Při pohledu na čistý zisk Mety začne být pomalu evidentní, že pravděpodobně nebude mít tak vysoký průměr jako Google, ten měl 43% a Meta má průměrnou roční míru růstu zisku 28,42%. I tak je to ale velmi solidní číslo.

Pozornost si tady samozřejmě zaslouží rok 2019, kdy musela Meta zaplatit tehdy rekordní pokutu 5 miliard dolarů za klamání svých uživatelů ohledně jejich soukromí a nakládání s jejich osobními údaji. To je samozřejmě problém.

A pak je tu rok 2022, kdy došlo ke snížení zisku v důsledku velkých investic do metaversu a v důsledku placení odstupného velkému množství propuštěných zaměstnanců, což se obojí ukázalo jako finančně správný krok. Tomuto jsem se detailněji věnovala v jednom z předchozích článků – můžete na něj mrknout ZDE.

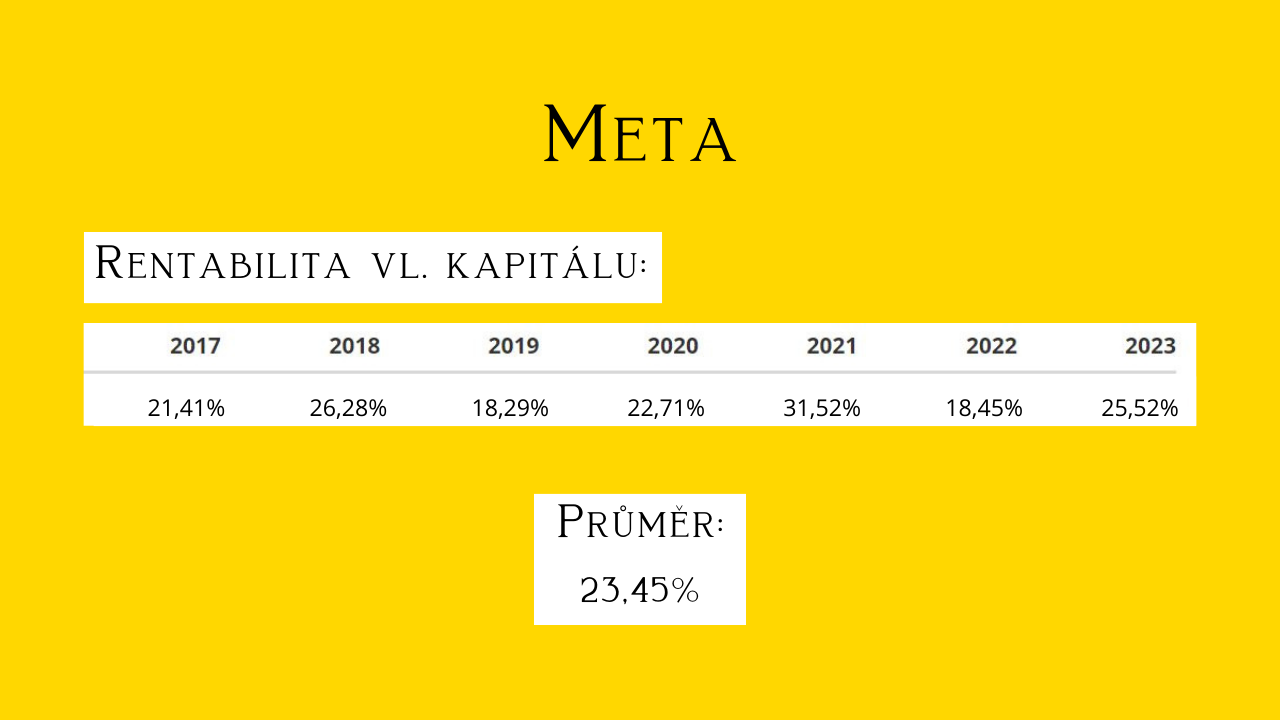

Teď už je na řadě rentabilita vlastního kapitálu.

Ta do značené míry kopíruje vývoj čistého zisku, ale všimněte si, že i v letech 2019 a 2022, kdy Meta měla pokles čistého zisku, tak se s rentabilitou drží ve výrazně nadprůměrných číslech. Průměr tady vychází na 23,45%. To je známka toho, že má i Meta v porovnání s ostatními firmami výraznou konkurenční výhodu.

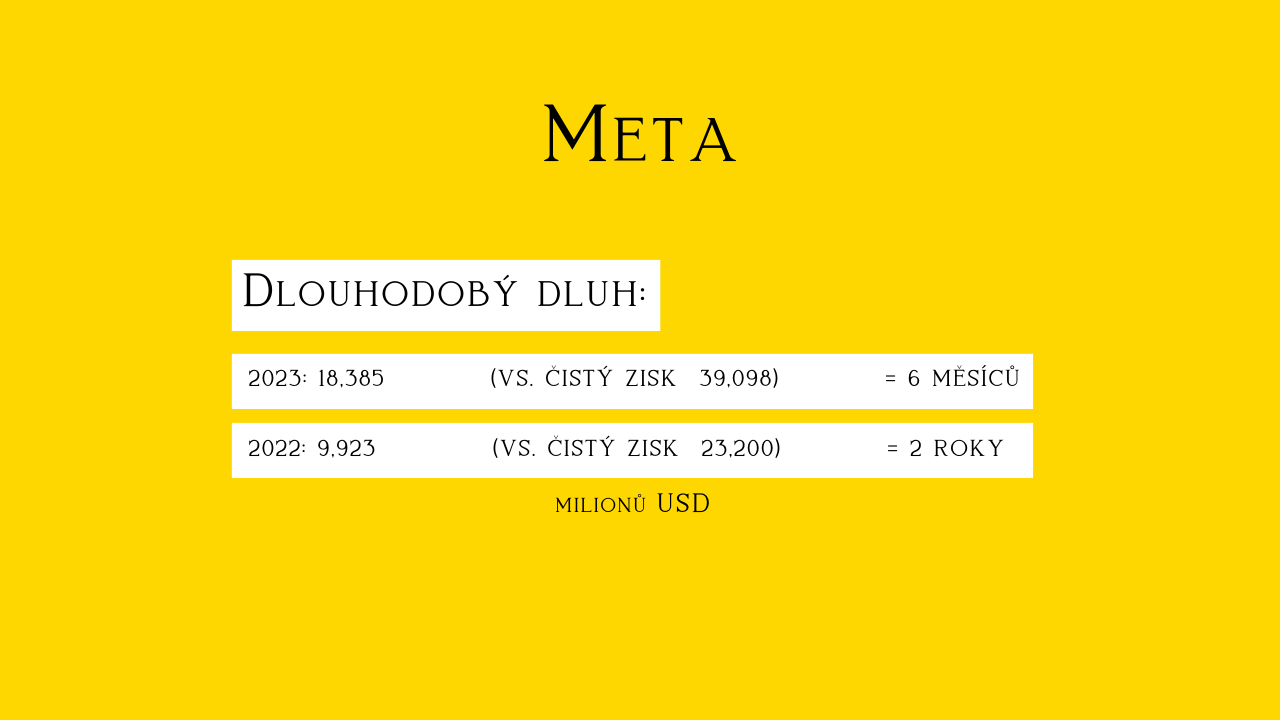

A teď se přesuneme k předposlední informaci a tou je dlouhodobé zadlužení Mety.

V meziročním porovnání sice není ideální, že Meta svůj dlouhodobý dluh navýšila, na druhou stranu si to mohla s přehledem dovolit, protože i po tomto navýšení tvoří dlouhodobý dluh v porovnání s vlastním kapitálem pouhých 11%. A v porovnání s čistým ziskem, zase pokud by se Meta rozhodla ten dlouhodobý dluh splatit z něj, tak na to bude potřebovat vydělávat pouhých 6 měsíců. To je velmi dobré a nám jako investorkám a investorům to dává jistotu, že minimálně z důvodu zadlužení Meta potíže mít nebude.

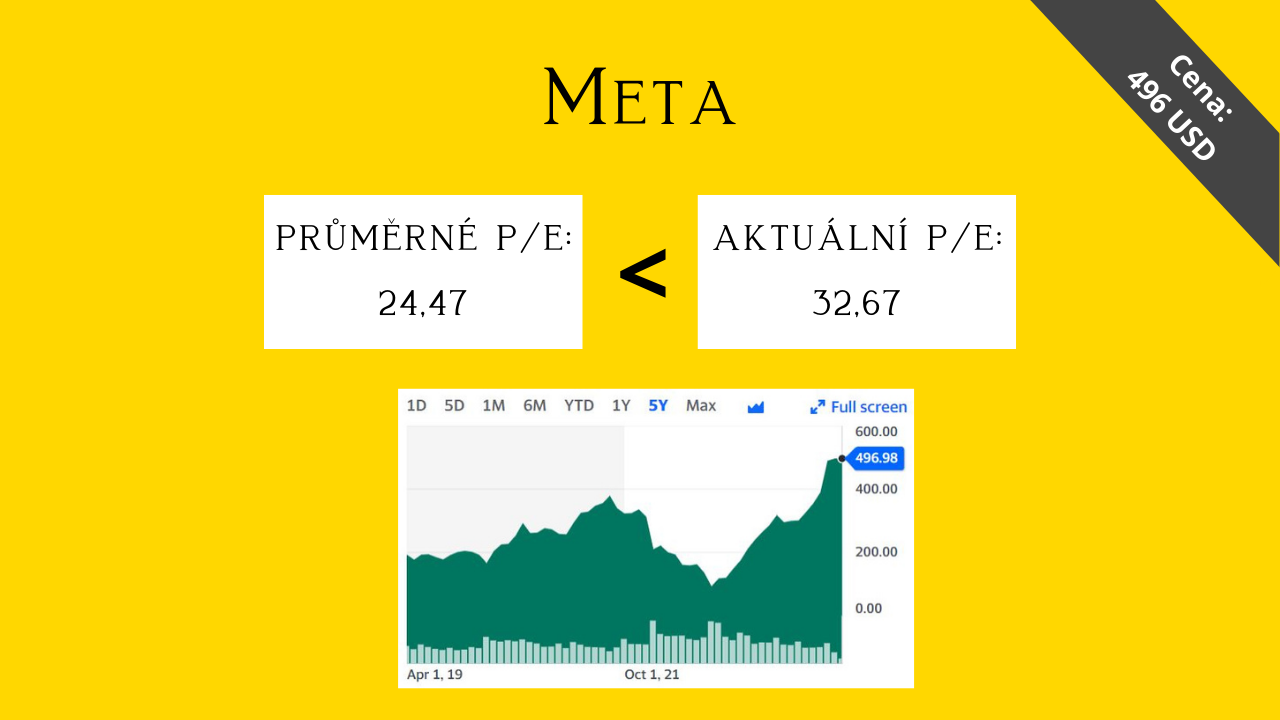

A jsme u ceny, jak jsem slibovala, tady to u Facebooku bude trochu pestřejší.

Zase porovnáme průměrné a aktuální p/e. Tady se tentokrát ukazuje opravdu velké nadhodnocení. Aktuálně akcionáři za podíl v Metě platí o víc než 30% navrch oproti standardu. Odpovídá tomu i graf, na kterém je aktuální cena na absolutním maximu, co kdy byla.

Takže co dělat v případě, kdy Facebook nemáte a uvažujete o koupi:

Pokud chcete investovat jednorázově, tak teď to rozhodně není dobrý nápad, protože pravděpodobnost je tady proti vám. Nakupovat jednorázově, když je cena akcie na vrcholu zkrátka není zisková strategie, i když se v některých analýzách můžete dočíst o tom, jak cena určitě ještě poletí do nebes.

A pak je tu druhá varianta, kdy investujete pravidelně. V takovém případě je Meta dobrá firma na pravidelné investování, ovšem zase s jedním ale – a sice, že byste měli počítat s investičním horizontem minimálně 5 let, aby to mělo požadovaný efekt.

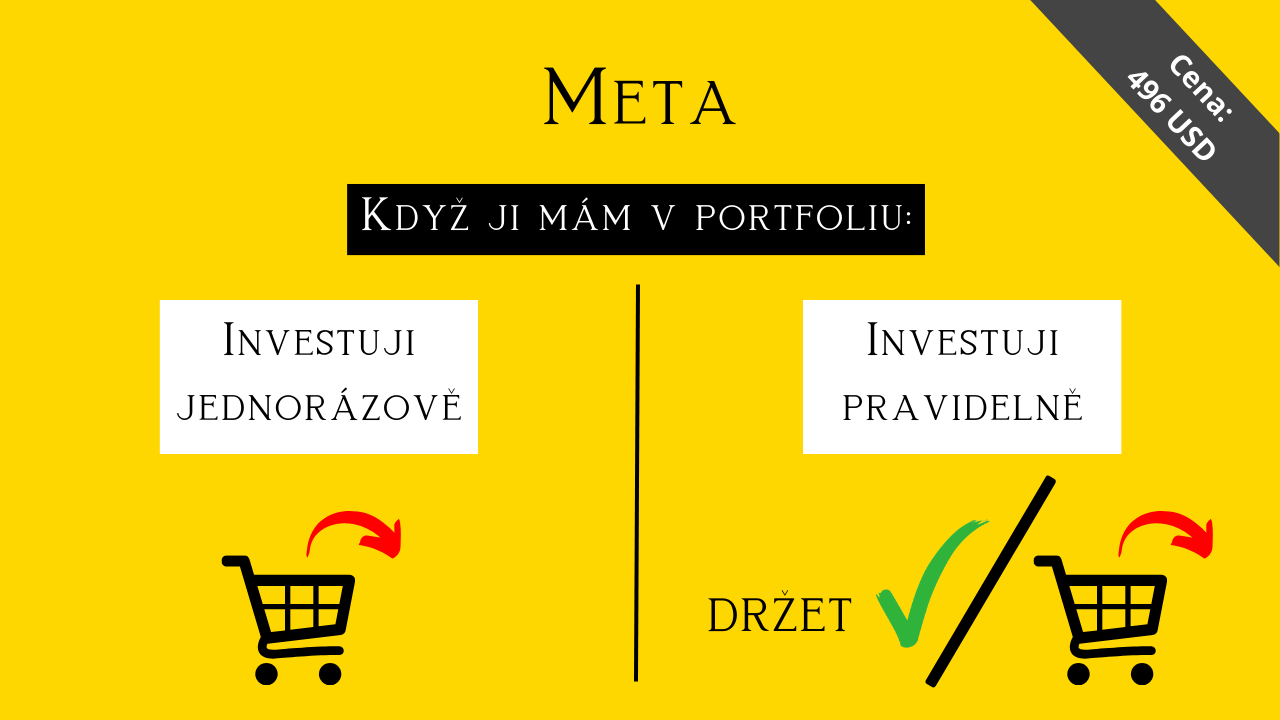

Podívejme se ještě na situaci, kdy Facebook máte aktuálně v portfoliu:

Pokud jste investovali nárazově a dosáhli jste zisku, tak je teď vhodná doba Facebook prodat. V ideálním případě byste ale za něj měli mít náhradu, aby vám peníze jen tak neležely na účtu, ale abyste mohli koupit rovnou nějakou jinou podhodnocenou akcii. Současně tady máte na výběr víc možností, buď prodat všechno najednou a nebo si ten prodej rozložit do několika částí. To záleží mimo jiné na tom, za co byste chtěli Facebook případně vyměnit.

Pokud v tomto směru potřebujete inspiraci, tak si nenechte si ujít příští článek a zapněte si odběr newsletteru ZDE (na konci stránky), protože příště se podíváme právě na to, co kupovat ve chvíli, kdy je spousta technologických akcií drahých.

A zbývá nám ještě poslední varianta, kdy máte Facebook v portfoliu a kupovali jste ho pravidelně. Pokud nechcete a nepotřebujete ty investované peníze použít třeba na zaplacení školného pro děti, nákup nového auta nebo čehokoli dalšího, tak tady máte možnost v držení Facebooku dál pokračovat, protože jak jsem už zmínila na dlouhodobé investování je to dobrá firma.

Ale taky můžete být ve fázi, kdy už do Facebooku investujete třeba těch zmíněných 5 let, chcete si peníze vybrat a na něco je použít. V takovém případě, kdy je teď cena akcií Facebooku na svých maximech, je to pak ideální doba na prodej.

Závěr

Jak jste viděli, těch kombinací, z kterých se dá vybírat je víc a vždycky je potřeba rozhodovat se podle toho, co nejlépe vyhovuje vaší individuální situaci a potřebám. Proto vnímejte jednotlivé varianty, které tady zazněly, spíše jako paletu možností, ale musíte sami kriticky zhodnotit, jestli je některá z nich ta pravá i pro vás. Já se s vámi pro dnešek loučím a budu se těšit zase příště.

ChatGPT jako finanční poradce: Proč v 17 % odpovědí selhává ?

ChatGPT jako finanční poradce: Proč v 17 % odpovědí selhává ?

Představte si, že máte 24 hodin denně k dispozici svého osobního finančního…

SKUTEČNÁ PSYCHOLOGIE PENĚZ VS. EZO MÝTY

SKUTEČNÁ PSYCHOLOGIE PENĚZ VS. EZO MÝTY

„Bohatství k vám přijde, až na to budete skutečně připravení, vizualizujte, manifestujte…

JAK SE VYHNOUT AMERICKÉ DĚDICKÉ DANI ?

JAK SE VYHNOUT AMERICKÉ DĚDICKÉ DANI ?

Máte v portfoliu americké akcie nebo ETF? Pojí se s nimi totiž riziko dědické…