KOLIK PENĚZ VÁS SKUTEČNĚ UDĚLÁ ŠŤASTNÝMI ?

Kolik peněz vás skutečně udělá šťastnými? Přestože by se dalo motto dnešní doby stručně shrnout jako „čím víc, tím líp“, tak vědci přišli se zajímavým zjištěním, že existuje bod zlomu, za kterým už víc peněz hladinu štěstí zas tak moc nenavyšuje, a nebo pocit štěstí dokonce snižuje. Pokud vás zajímá, jak najít svoji vlastní optimální hladinu mezi množstvím peněz a pocitem naplnění, čtěte dál.

Dnešní článek si rozdělíme do tří částí.

Nejprve se podíváme na váš bod zlomu, což je hranice, kdy víc peněz přestává váš život zlepšovat a naopak se začne měnit v přítěž.

Pak se zaměříme na paradox bohatství, což je důvod, proč se většina lidí donekonečna honí za penězi, i když tak nějak ví, že to není to řešení, které by potřebovali. A řekneme si i jak se z tohoto cyklu vymanit.

A ve třetí části probereme tři praktické kroky založené na důkazech, které můžete podniknout, abyste sladili své peníze se životem, který skutečně chcete žít.

Než se do toho pustíme, pokud chcete mít svoje finance plně pod kontrolou a zajímá vás investování do akcií, mrkněte na nabídku kurzů a materiálů volně ke stažení ZDE.

A teď už zpátky k dnešnímu tématu.

1. Bod zlomu

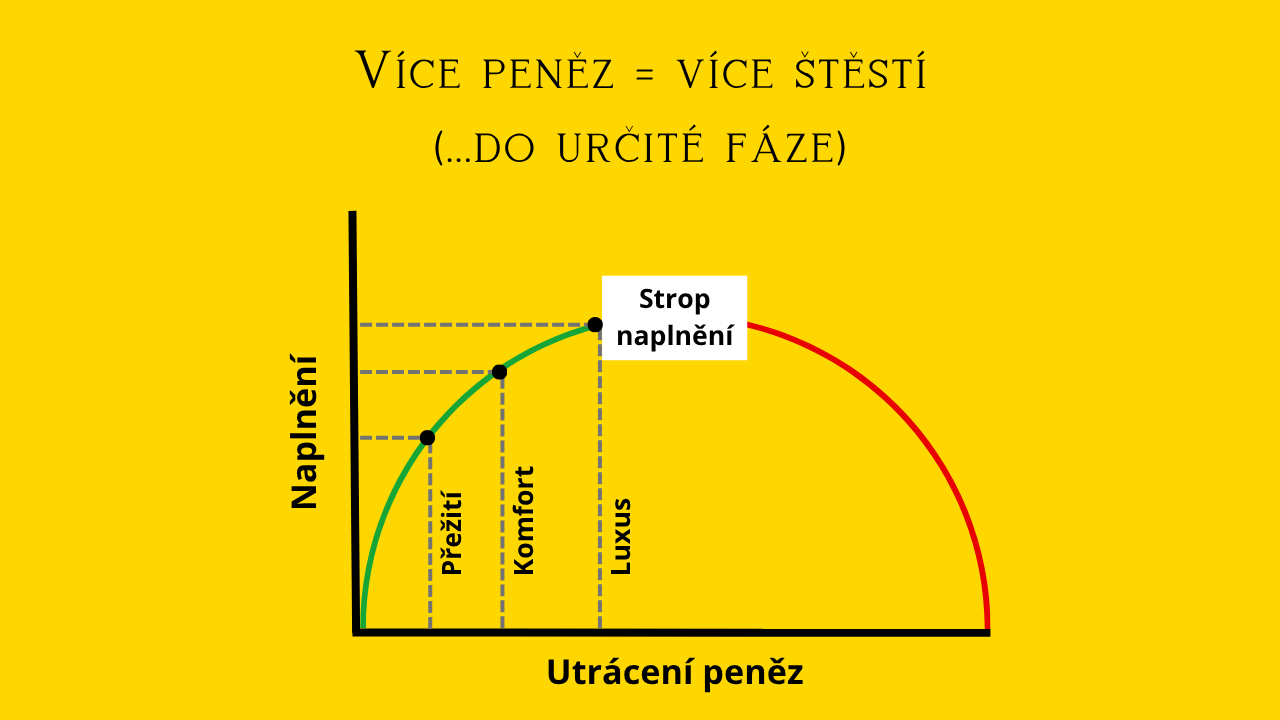

Začneme číslem jedna, nalezením bodu zlomu. Existuje jedna opravdu zajímavá studie, která se zabývala vztahem mezi penězi a štěstím. Cílem této studie bylo zjistit, kolik peněz potřebujeme, abychom skutečně dosáhli pocitu naplnění. A výsledek přinesl pozoruhodné zjištění, že křivka navyšování pocitu štěstí není lineární, jak by se dalo očekávat.

Zpočátku se více peněz opravdu rovná většímu naplnění. Protože, když uspokojujete své základní potřeby, jako je jídlo, bydlení a celkově elementární zabezpečení, tak každá koruna navíc má znatelný vliv. Je to jako vystoupit z režimu přežití a získat pevnou půdu pod nohama.

Když se pak dál přesunete od nezbytností k drobnostem, jako je hezčí domov, kvalitnější jídlo, pohodlnější doprava, tak je pozitivní vztah mezi penězi a naplněním stále velmi silný. To je ta fáze, kdy si vytváříte život ve větším pohodlí.

Ale jakmile dosáhnete určité míry pohodlí a komfortu a začnete se přesouvat do sféry luxusu, tak se vztah mezi penězi a naplněním začne měnit.

Člověk totiž dosáhne takzvaného stropu naplnění a za určitým bodem nám více peněz a majetku nepřináší víc štěstí. Ve skutečnosti přináší spíš nepořádek, a to jak fyzicky, tak i psychicky.

Čím více věcí hromadíme, tím méně uspokojení z nich máme. Křivka naplnění prakticky dosáhne vrcholu a potom začne dokonce i klesat. Utrácíte víc, hromadíte víc, ale ve skutečnosti se cítíte méně naplnění.

Tento bod zlomu máme všichni, jen se jeho pozice liší člověk od člověka. Pokud by nás zajímalo nějaké konkrétní číslo, tak podle průzkumů, které prováděly různé agentury u nás v Česku, lidé nejčastěji zmiňovali částku mezi 50 – 70 tisíci čistého měsíčně. Takovýto příjem zmiňovala většina jako ideální množství peněz potřebné pro komfortní život bez finančních starostí.

Jak už ale zaznělo, jedná se o nějaký orientační průměr a bod zlomu je v reálu ryze individuální číslo, které se odvíjí od mnoha faktorů jako je místo, kde žijete i celkově samotný životní styl. Každopádně jde o bod, za kterým pro mnoho lidí více peněz už nemusí nutně znamenat větší štěstí.

V ideálním případě je dobré znát svůj vlastní bod zlomu, protože si díky tomu ujasníte svoji aktuální úroveň naplnění a pokud není úplně podle vašich představ, tak můžete začít měnit způsob, jakým svoje peníze používáte. Což se ale samozřejmě mnohem snadněji řekne, než udělá. A abych to vysvětlila, přejdu k druhé části, k paradoxu bohatství.

2. Paradox bohatství

I když víme, že existuje něco jako bod zlomu a jsme si ho vědomi, tak se ale nacházíme v prostředí, které vyznává, že více je vždy lépe. A tudíž i snaha o více peněz se jeví jako nutnost, která by měla trvat po celý náš život.

Daniel Kahneman, laureát nobelovy ceny za ekonomii, ale upozornil na paradox bohatství a nesmyslnost nekonečné honby za penězi, která vyplývá z předchozí studie.

A mně se v této spojitosti hodně líbil příklad, který v jednom svém rozhovoru zmínil motivační kouč Pavel Moric, a sice, že když si dáte svíčkovou se šesti knedlíky, tak se možná dobře nadlábnete, ale pokud budete chtít ještě víc a dáte si těch knedlíků 20, tak vám bude dost pravděpodobně tak akorát špatně.

Je proto zcela jasné, že postavit peníze do absolutního středobodu všech svých zájmů, není cesta. Na druhou stranu se osobně domnívám, že řešením není ani opačný extrém, kdy lidé zastávají názor, že „na penězích vůbec nezáleží“ a pak bývají peníze a jejich nedostatek nejčastějším zdrojem hádek s jejich partnerem nebo partnerkou.

Zdravé zacházení s penězi tak do značné míry souvisí s naší životní filozofií, kterou si spousta lidí dokáže dostatečně uvědomit často až ve chvíli, kdy dojde k nějaké události, která diametrálně změní jejich život a nebo když se blíží ke konci svého života.

Každopádně nad určitou úroveň je neustálá honba za penězi ve skutečnosti odváděním pozornosti od něčeho důležitějšího. Čím dřív si toto člověk dokáže uvědomit, a nemyslím tím jen jednorázové uvědomění, ale dlouhodobé uvědomění, že peníze by měly být jednak výsledkem toho, co vás baví a na čem vám záleží, ale hlavně prostředkem k dosažení autentického života, jaký chcete žít, tak tím dřív se můžete přesunout ke třetí části, která spočívá ve sladění vašich finančních rozhodnutí s vašimi životními cíli.

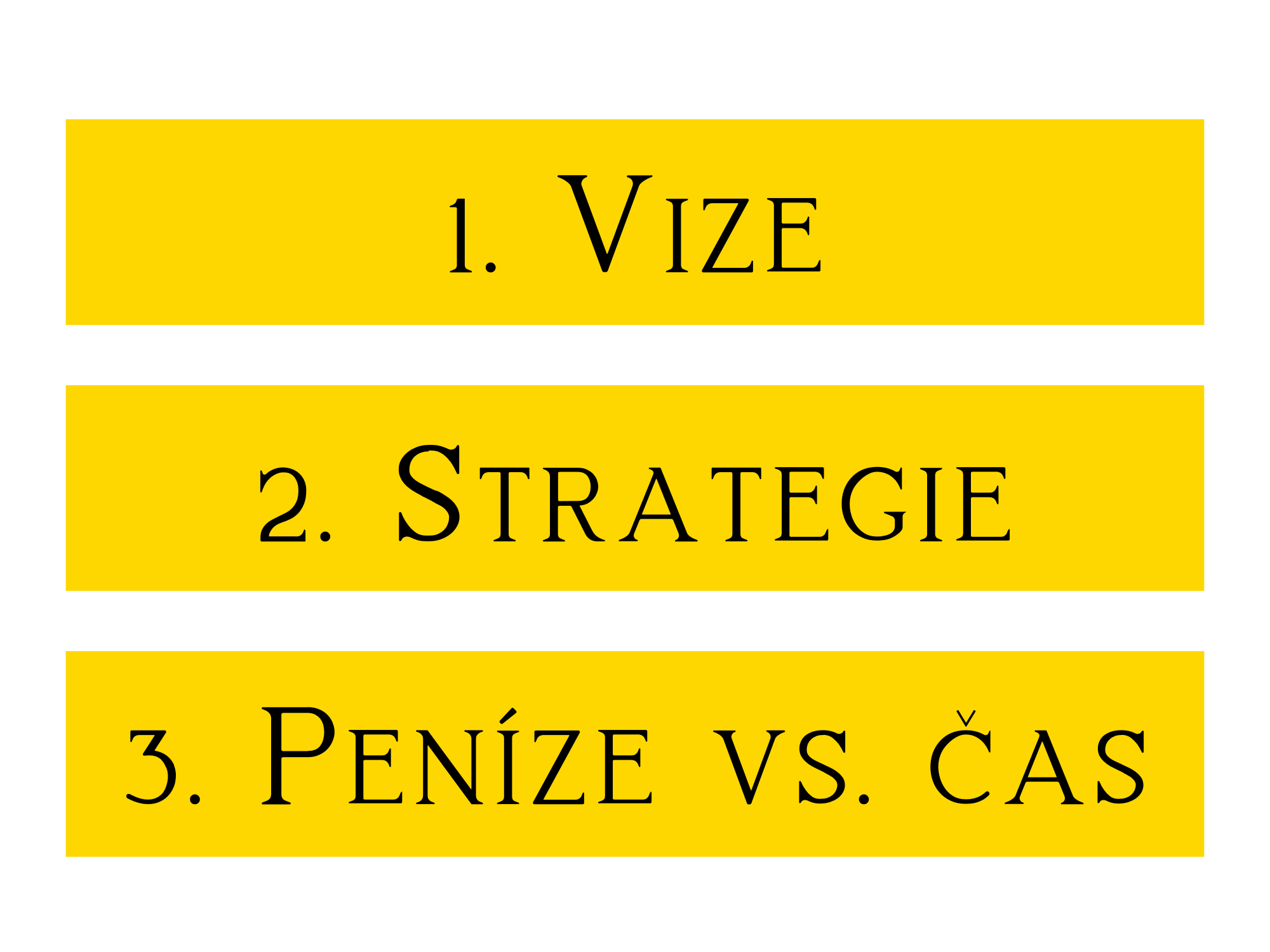

3. Vize, strategie, peníze vs. čas

Jak to tedy udělat?

1) Nejprve si definujte svou vizi.

To je důvod, proč máte peníze. Musíte mít jasno v tom, co od svého života chcete. Nejen finančně, ale celkově. Jaké zkušenosti chcete? Jaké vztahy chcete pěstovat? Jaký je váš životní cíl?

Když vezmu svůj příklad, tak jsem si řekla, že nechci trávit život prací která mi nedává smysl a tak jsem hledala způsob, jak dělat to, co mě baví, být užitečná, pořád se učit něco nového a dostat za to i zaplaceno.

A velkým motivačním prvkem jsou v tomto i moje děti, protože chci, aby si jednou taky vybraly práci, která je bude naplňovat a aby uměly rozumně zacházet s penězi. Proto veškerá moje finanční rozhodnutí, od vydělávání, přes utrácení, šetření a investování musí být v souladu s touto vizí. Veškeré moje finance jsou postavené kolem tohoto cíle a pokud něco nesedí, tak to upravím.

2) Tím se vlastně dostáváme k bodu číslo dva – nastavení strategie.

Protože je mimořádně důležité, nezůstat jen u vize, ale proměnit ji v realitu prostřednictvím reálných kroků. Tady je stěžejní uvědomit si, že sladění životních cílů a vašich finančních rozhodnutí je opravdu velmi těžké bez finančního plánu. Když nevíte, jestli máte přebytek nebo deficit, kam všude jdou vaše peníze. A pak kolik byste ideálně měli ušetřit a investovat, abyste mohli dosáhnout svých cílů.

Jakmile totiž nemáte kontrolu nad svými osobními financemi, tak ve světě, kde jsou prostředkem směny peníze, pak ani není prakticky možné převzít kontrolu nad svým životem.

3) A přecházíme k poslednímu bodu, který by vás měl podpořit a tím je přehodnocení peněz v čase.

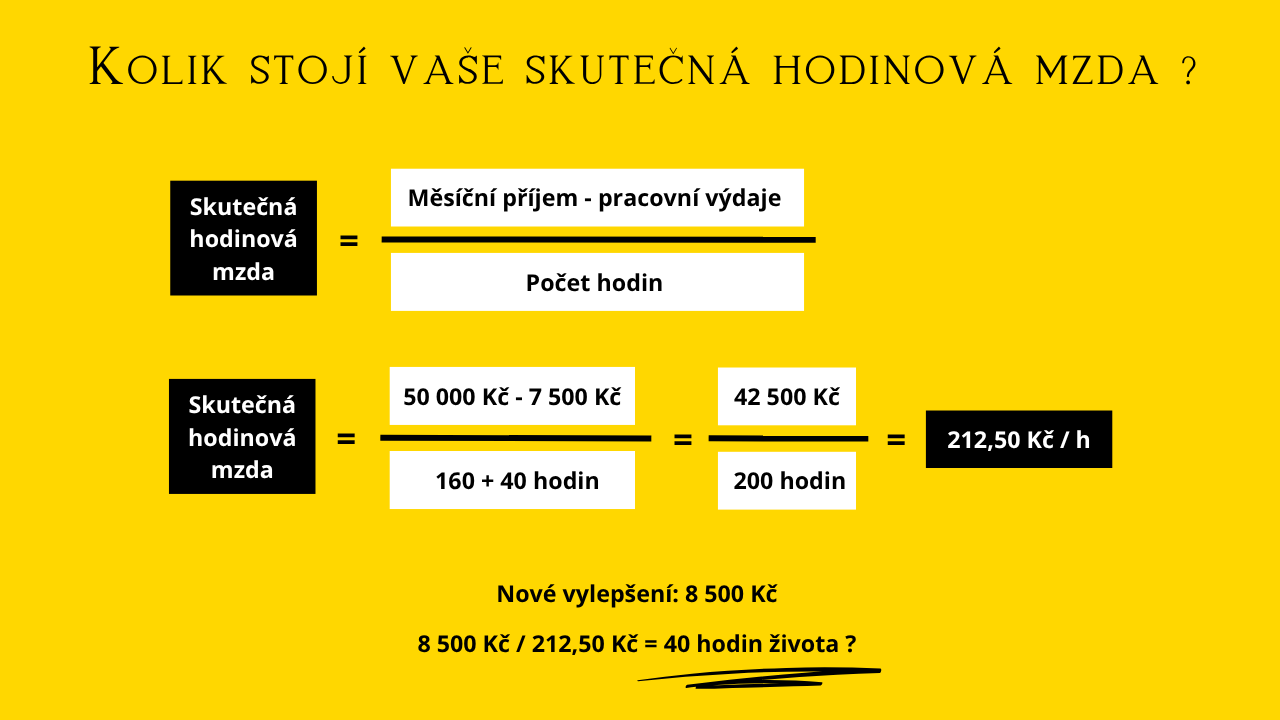

Jinými slovy jde o přehodnocení toho, jak přemýšlíme o vztahu mezi časem a penězi. Můžete si vyzkoušet následující cvičení z knihy, která by se dala přeložit jako „Peníze nebo život“ od Vicki Robin a Joe Domingueze (v originálu: Your Money Or Your Life). Díky tomuto cvičení si můžete vypočítat, kolik dělá vaše skutečná hodinová mzda.

Nejde jen o obyčejný výpočet, kdy svůj plat podělíte počtem hodin strávených v práci, ale nejprve od svého platu odečtete ještě všechny pracovní výdaje, takže náklady na dopravu, jakékoli oblečení, které nosíte do práce, vzdělávání, péče o vzhled, nebo dokonce i výdaje na odpočinek, který potřebujete, abyste po náročné práci dokázali odbourat stres. Všechno, co platíte jen proto, abyste mohli vykonávat své zaměstnání, se do toho počítá.

A pak částku, která vám vyšla, vydělíte počtem hodin. Sem se počítá jednak standardní pracovní doba, kterou trávíte v práci, ale také dojíždění do práce a zpět, řešení pracovních emailů a telefonátů mimo pracovní dobu, příprava doma, čas potřebný pro odpočinek a vše, co můžete ještě přiřadit k pracovní době.

Když si vyzkoušíte toto cvičení, tak možná zjistíte, že vaše skutečná hodinová mzda je výrazně nižší, než jste si mysleli. To je pak ideální okamžik na to, zkusit přemýšlet o nákupech z hlediska vaší životní energie. Například tohle nové vylepšení mě stojí 40 hodin mého života.

Stojí mi to zato?

Když začnete přemýšlet o penězích z hlediska času, než jen v těch abstraktních číslech, tak peníze automaticky začnou být méně relevantní a víc se soustředíte na ten skutečně omezený zdroj, váš čas a začnete svá finanční rozhodnutí stavět kolem něj. Tohle se mi osvědčilo jako jeden z nejúčinnějších způsobů, jak uvažovat o svých finančních rozhodnutích.

Pokud jste dočetli až sem, mohl by se vám líbit i článek, kde zmiňuji 8 věcí, které jsem přestala kupovat pro dosažení finanční svobody. A nezapomeňte si zakliknout odběr, ať vám neuteče ani příští nejnovější článek ZDE (na konci stránky). Já se s vámi pro dnešek loučím, děkuji vám za pozornost a budu se těšit zase příště.

INVESTUJETE DO TRENDŮ? MOŽNÁ BUDETE ZKLAMANÍ.

INVESTUJETE DO TRENDŮ? MOŽNÁ BUDETE ZKLAMANÍ.

Pokud při investování vybíráte akcie hlavně podle sektoru, který je aktuálně v kurzu,…