KOLIK PENĚZ BYSTE MĚLI UŠETŘIT PODLE VĚKU

Kolik peněz by měl člověk ideálně ušetřit a investovat? Kolik peněz by měl mít v konkrétním věku? A kolik peněz je potřeba pro pohodlný důchod? Tyto otázky dostávám velmi často, a proto si je na následujících řádcích zodpovíme.

Společnost Fidelity dala dohromady soubor finančních doporučení, kterými je podle ní dobré se řídit z hlediska uvažování nad úsporami i plánování na důchod. Než se budeme věnovat jednotlivým životním milníkům, na co se soustředit ve 20, 30, 40, 50 a 60, tak je potřeba na začátek říct, že některá čísla vás mohou překvapit.

Na druhou stranu není potřeba se jich děsit a brát je jako jakési dogma, protože sami odborníci z Fidelity zmiňují, že každému z nás vyhovuje jiný životní styl a zatímco někdo by si rád v důchodu udržel svůj životní standard, jiný počítá s tím, že se po odchodu do důchodu uskromní a někdo další si plánuje, že si v důchodu teprve začne pořádně užívat, bude cestovat a poznávat svět.

To už jsou tři rozdílné vize, které si vyžadují trochu odlišný finanční plán. Nehledě na to, že pod udržením standardu si může někdo představovat příjmy ve výši 30 000 Kč měsíčně, zatímco pro jiného je ten standard třeba 100 000 Kč měsíčně.

O kolik klesá životní standard v důchodu

Každopádně faktem zůstává, že aktuálně je důchodový systém nastavený tak, že jakmile odejdete do důchodu a začnete pobírat pouze penzi, tak vám chtě nechtě životní standard klesne, protože penze nepokrývá v plné výši plat, který jste měli v zaměstnání, ale představuje pouze jeho poměrnou část.

Když se budeme bavit o konkrétních číslech, tak u nás v Česku penze aktuálně pokrývá průměrně 45-55% vašeho platu, který jste pobírali během svého produktivního života. To znamená, že ten propad příjmů v důchodu versus před důchodem dělá zhruba půlku. Což už je docela znát.

Jak z toho ven

Ve Fidelity proto navrhli jednoduchý model, který by měl kompenzovat chybějících 45% příjmů tak, abyste ve finále dosáhli po odchodu do důchodu zachování svého životního standardu, na který jste byli zvyklí během svého produktivního života. Základním předpokladem modelu je také to, že odejdete do důchodu v 67 letech a dožijete se 93 let.

To je samozřejmě víc, než aktuální průměrná délka dožití, ale přece jen dává smysl počítat s delším věkem, kdy eventuálně nějaké peníze zbydou, než s kratším věkem a s rizikem, že se dostanete na nulu.

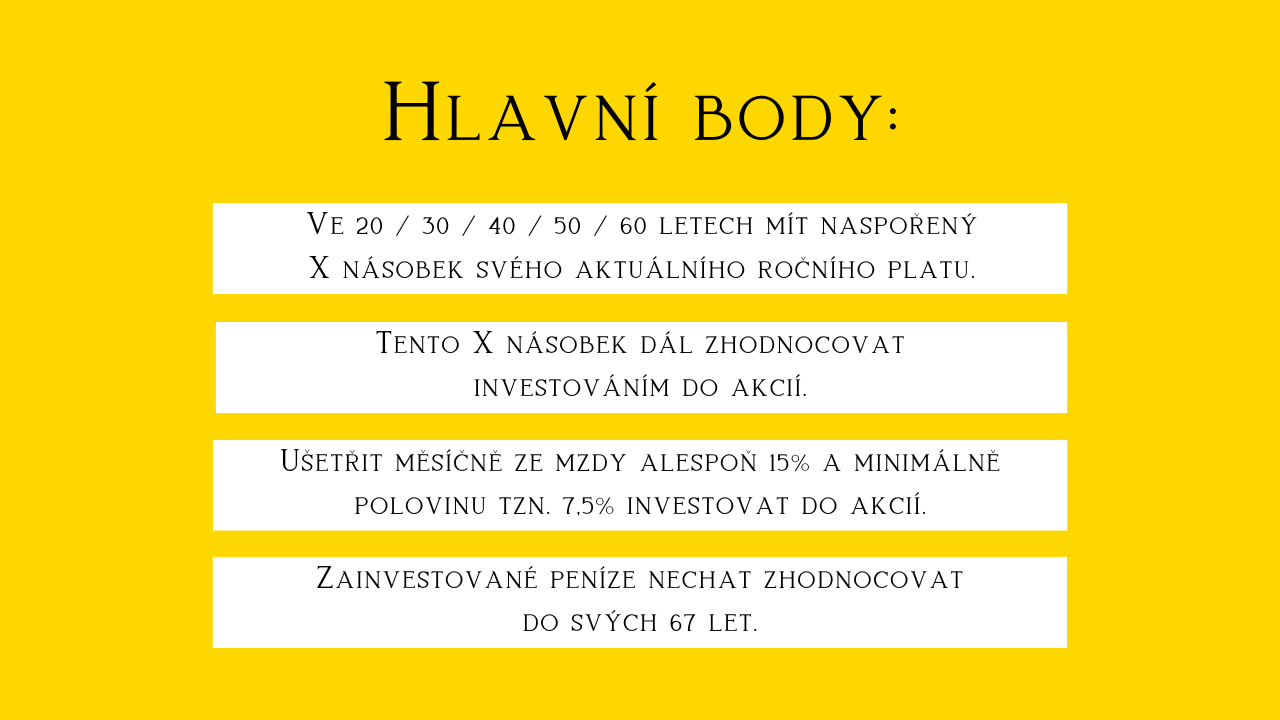

Pojďme se na ten model teď ve stručnosti podívat, abyste porozuměli lépe jeho podstatě, protože v jednotlivých dekádách života se pak bude měnit:

– První důležitou proměnnou modelu je, že v každé dekádě života je ideální mít naspořené různé násobky svého aktuálního ročního platu. Takže v každém věku bude potřeba kalkulovat s trochu jiným násobkem, který si samozřejmě vždy uvedeme.

– Dále počítá s tím, že tyto násobky svého ročního příjmu budete dál zhodnocovat investováním do akcií, takže například investicí do indexu S&P 500 s 10% ročním zhodnocením.

– Pak model předpokládá, že dokážete měsíčně ze svého příjmu uspořit 15%, přičemž minimálně půlku, tedy alespoň 7,5% svého měsíčního příjmu také zainvestujete do akcií a necháte dál zhodnocovat.

– A nakonec kalkuluje s délkou investice od aktuálního věku po dosažení 67 let.

Když to tedy shrneme, tak model pracuje celkem se čtyřmi proměnnými:

– S jednorázovou investicí v podobě násobku vašeho aktuálního ročního platu v konkrétním věku.

– S měsíčně investovanou částkou, která by měla odpovídat alespoň 7,5% z vaší měsíční mzdy.

– S ročním procentuálním zhodnocením, které odpovídá průměrnému zhodnocení akciového trhu.

– A s délkou investice, počítanou od vašeho aktuálního věku až do 67 let.

Pokud vám to v tuto chvíli připadá složité, tak se toho nezalekněte, protože ten princip je opravdu jednoduchý a jakmile si později ukážeme příklad s konkrétními čísly, tak vám to bude naprosto jasné a budete si pak umět sami svoji vlastní individuální situaci také snadno spočítat. A sice s pomocí jakékoli kalkulačky složeného úročení, kterou najdete volně dostupnou na spoustě webových stránek.

20 let

Začněme tedy od začátku – jak přistupovat k úsporám, když je vám 20. Toto období je typické tím, že stojíte v podstatě na začátku svojí pracovní kariéry. Ať už jste právě dokončili střední školu nebo o několik let později vysokou, tak společným jmenovatelem je první zaměstnání, ve kterém obvykle začínáte s platem na základní úrovni.

Je proto normální, že lidé v tomto věku nemívají nikterak závratné úspory. Toto období navíc ani není tolik o naspořené částce, ale především o vybudování správných finančních návyků, které se vám v následujících desetiletích bohatě vrátí. Můžeme si tak zmínit 4 základní body, které jsou ve dvaceti letech nejdůležitější:

1. Zaprvé byste se měli vyvarovat jakéhokoli zadlužení. U nás v Česku máme výhodu, že člověk po studiích obvykle může do pracovního procesu vstoupit s čistým štítem bez dluhů, na rozdíl třeba od amerických absolventů, kteří si musí brát pro vystudování často nemalé půjčky. Proto je dobré si tuto výhodu ponechat a nezatížit se v tomto období třeba nějakým spotřebitelským dluhem s vysokou úrokovou sazbou. A pokud už k tomu došlo, tak je ideální takový dluh co nejrychleji splatit a zbavit se ho.

2. Druhou prioritou by mělo ve dvaceti letech být sledování vašich příjmů a výdajů. Jakmile budete vědět, kam vaše peníze jdou, tak je to ten úplně první krok k tomu, abyste je mohli ušetřit. Tohle je mimořádně jednoduchá věc, která vás dokáže posunout mnohem dál než většinu vašich vrstevníků.

3. Třetí prioritou by mělo být postupné vytvoření finanční rezervy. To znamená, dosáhnout toho, že budete mít někde bokem k dispozici budget ve výši minimálně tří měsíčních výdajů. Takže neznamená to, že byste měli dát bokem celé tři svoje měsíční platy, ale bavíme se tady opravdu o těch nejzákladnějších nákladech, které potřebujete k životu. V tomto by vám mohl pomoct jeden můj předchozí článek, kde je řeč o pravidlu 20 / 50 / 30. Můžete na něj mrknout ZDE.

4. A jakmile máte toto splněno, tak přichází na řadu priorita číslo čtyři a tou je začít s investováním. I když vám třeba budou připadat částky, které si můžete z toho základního platu dovolit investovat, malé, tak to rozhodně není zbytečné, protože jak už tady zaznělo, je velmi důležité vybudování dobrých finančních návyků a pak máte možnost nechat pro vás pracovat kouzlo složeného úročení od samotného začátku. Takovým malým bonusem navíc je, že si nebudete v pozdějších dekádách svého života říkat větu, kterou jsem slyšela už nespočetněkrát: „Kdybych tak začala dřív.“

Mimochodem pokud vás láká investování do akcií, chcete do detailu vědět, jak funguje, mrkněte na nabídku kurzů ZDE.

30 let

Přesuňme se k třicátníkům. V tomto věku už máte doufejme na svém účtu o něco víc, než ve svých 20 letech. Vodítkem podle Fidelity je mít naspořený jeden svůj roční plat.

Takže pro lepší představu, pokud teď ve třiceti vyděláváte aktuální průměrnou mzdu bez mála 35 000 Kč (34 836 Kč) čistého měsíčně, tak krát 12 měsíců se dostáváme na roční čistý plat přibližně 420 000 Kč (418 032 Kč) – toto je částka, kterou byste měli mít naspořenou a kterou byste měli nechat dál zhodnocovat investováním do akcií. Měsíčně byste měli z takovéto mzdy pak pravidelně investovat minimálně 7,5%, což z této průměrné čisté mzdy dělá 2 600 Kč (2 612 Kč).

Tady je potřeba znovu připomenout, že byste se na toto doporučení měli dívat s nadhledem a rozhodně nemá smysl cítit se špatně, pokud aktuálně této mety nedosahujete. Protože přece jen období okolo 30 let je mimo jiné typické tím, že na něj v dnešní době statisticky připadá zakládání rodiny, což dokáže s finančním rozpočtem docela zamávat. Ale smyslem tohoto doporučení od Fidelity je jednoduchý výpočet:

Řekli jsme si, že do kalkulačky složeného úročení potřebujeme vložit celkem čtyři proměnné. A v tomto našem modelovém příkladu budeme počítat s aktuální průměrnou čistou mzdou.

– První proměnnou je tedy v tomto modelovém příkladu jeden roční plat, tedy částka 420 000 Kč.

– Další proměnnou je dodatečně investovaná měsíční částka 2 600 Kč, což odpovídá 7,5% vyčleněným z měsíční mzdy.

– Pak je potřeba doplnit roční procentuální zhodnocení. V našem modelovém příkladu budeme předpokládat, že investujete do indexu S&P 500, takže bude roční procentuální zhodnocení dělat 10%.

– A vzhledem k tomu, že kalkulujeme s věkem 30 let, tudíž do 67 let zbývá 37 let, tak po tuto dobu se budou vložené peníze zhodnocovat.

Výsledná částka, kterou Fidelity předpokládá, že bude dnešní třicátník ve svých 67 letech při odchodu do důchodu mít k dispozici na dorovnání k penzi, je skoro 29 milionů (28 945 924 Kč).

Tahle částka může dnes vypadat divoce, ale je potřeba zdůraznit, že se v tomto případě bavíme o horizontu 37 let, během kterých výrazně vstupuje do hry inflace. Takže skutečná hodnota 29 milionů za 37 let bude někde úplně jinde než dnes. Navíc tento výpočet je opravdu nutné brát jen orientačně s nadhledem, protože kalkulačky složeného úročení pracují s jedním nedostatkem.

Sice si můžeme vypočítat 7,5% ze mzdy, které budeme měsíčně investovat, jenže těch 7,5% dnes bude představovat úplně jinou částku za dalších 10, 20 a 30 let, kdy se bude počítat z úplně jiné mzdy. A tohle je věc, která se v těch kalkulačkách složeného úročení bohužel nedá nijak zohlednit.

Pojďme se teď ještě ve stručnosti podívat na finanční priority, na které by se měl člověk ve třiceti letech soustředit:

1. První prioritou je ušetřit v tomto období větší procento svého příjmu. Fidelity sice doporučuje ušetřit 15% a z toho minimálně půlku tedy 7,5% investovat, ale pokud je to ve vašich možnostech, tak není od věci dosáhnout úspory i 20 nebo více procent. Zatímco ve dvaceti letech spíš zjišťujete, kdo jste, chcete prozkoumat co nejvíc věcí, zaměřujete se na budování svojí kariéry, budování svého kapitálu a nejen toho hmotného, takže i získávání dovedností, tak pak ve svých třiceti letech už víte, co se vám osvědčilo a jste schopní vydělat víc peněz.

2. Druhou prioritou by mělo být vyhnout se inflaci životního stylu. Co tím je myšleno. Ve třiceti letech je velmi snadné podlehnout lákavé pasti, kdy navyšujete své výdaje v souladu se svými příjmy. Tohle jste možná ve svých dvaceti letech tolik neřešili, protože jste ještě neměli moc peněz na utrácení, ale ve třiceti už je situace jiná a na tohle je opravdu potřeba dávat si pozor.

3. A třetí prioritou stejně jako ve dvaceti letech, je vyhýbat se dluhům. Jedinou výjimku tady představuje hypotéka. Jinak to, že dokážete hospodařit bez dluhů pro vás představuje mnohem lepší možnost věnovat větší část svého příjmu na investování a posouvat se tak mnohem efektivněji ke svému finančnímu cíli.

40 let

Teď už pojďme na další dekádu a tou je věk 40 let. Před chvíli jsme si řekli, že vodítkem pro 30 let by mělo být dosažení úspor v hodnotě vašeho jednoho ročního platu. Stejné mety je pak ideální dosáhnout i do svých 35 let a ještě jednou pak do svých 40 let.

To znamená, že ve 40 letech, byste měli mít ideálně naspořenou částku ve výši trojnásobku toho, co je váš roční plat v tomto věku. Pokud je vaším cílem dosáhnout do svých 67 let částky, která vám dorovná penzi tak, abyste si mohli zachovat svůj životní styl jako před odchodem do důchodu.

I ve čtyřiceti pak existují tři oblasti, kterým by měl člověk věnovat svoji pozornost:

1. Tou první je maximalizace peněz, které se snažíte zhodnotit na dobu odchodu do důchodu. Cílem by mělo být investovat minimálně 15, 20 nebo podle možností i více procent ze svého příjmu. Předpokládá se, že po čtyřicítce přichází roky s nejlepším výdělkem, takže v tomto období je dobré spořit a investovat si na důchod co nejvíc můžete.

2. Druhé doporučení souvisí do značné míry s tím prvním a sice, využijte opravdu toto období na maximální zhodnocení svých doposud získaných pracovních zkušeností a tím pádem na maximalizování svého příjmu. Neostýchejte se dostatečně pravidelně žádat o zvýšení svého platu a v případě, že vám ve vašem stávajícím zaměstnání nevyhoví, nebojte se změn, protože vašim platovým požadavkům mohou vyhovět úplně s přehledem v nějaké jiné firmě.

3. Třetí oblastí ve věku okolo čtyřiceti let je mít pod kontrolou své takzvané další výdaje. Do těch v tomto období spadají nejen výdaje na sebe sama, ale současně i na potřeby a vzdělání svých dětí. U někoho třeba už vyvstává i potřeba postarat se o své rodiče, což může zahrnovat nemalé výdaje na domácí zdravotní péči nebo asistované bydlení. Tyto výdaje je potřeba dostat do rovnováhy. Rovnováhy mezi investováním do svého budoucího důchodu, do budoucnosti svých dětí, která ve výsledku stejně velmi úzce souvisí i s tou naší a investováním do důstojného dožití svých rodičů, pokud se dostanou do fáze, kdy potřebují naši pomoc. Toto všechno je v tomto období potřeba brát v úvahu a velmi dobře si promyslet, jak to zařídit.

50 let

Jakmile pokoříte hranici 50 let, tak finanční odborníci z Fidelity doporučují mít ideálně naspořený šestinásobek svého aktuálního ročního platu. To už může být docela ambiciózní částka.

Na druhou stranu, pokud ve svých 50 letech nestojíte na startovní čáře, ale začali jste s investováním uvědoměle už dřív, třeba v těch 30 nebo 40 letech, tak při pohledu na historický vývoj akciového trhu a jeho průměrnou míru návratnosti už třeba můžete mít potřebnou částku díky složenému úročení s přehledem na svém investičním účtu.

Já jsem tohoto věku ještě nedosáhla, takže nemůžu sdílet svoji osobní zkušenost, ale pokud vám už bylo 50 let, podělte se v komentářích o svůj úhel pohledu na tohle doporučení. A kdybyste se mohli vrátit v čase, jestli je třeba něco, co byste udělali jinak a co byste poradili svému 20, 30 nebo 40 letému já.

Po padesátce by pak vaše pozornost měla směřovat na dvě hlavní finanční priority:

1. Tou první je přehodnocení vašeho investičního portfolia. Čím víc se budete blížit k odchodu do důchodu, o to víc je dobré uvažovat o zachování svého portfolia, než jen o navyšování a akumulaci svého bohatství. Jinými slovy, pokud v tomto období neinvestujete jen do indexu S&P 500, ale vybíráte si jednotlivé akcie, abyste dosáhli vyššího procentuálního zhodnocení svých investic, tak jako já, tak se zdá být postupem času mnohem racionálnější například investice do nějaké stabilní léty prověřené akciové firmy než do startupu s vidinou sice pohádkového zbohatnutí, ale současně s vysokým rizikem ztráty. Takže více uvažovat nad svým portfoliem z hlediska rizik.

2. A číslo dvě. Je dobré přemýšlet nad konkrétním plánem, jak budete následně v důchodu naspořené a zainvestované peníze čerpat. Stěžejní je tady nastavit si rozumnou míru, v jaké budete peníze pravidelně vybírat, aby nedošlo k tomu, že své úspory nakonec přežijete a dostanete se na nulu. V tomto směru by vám mohlo pomoct pravidlo čtyř procent, které vysvětluji ve svém předchozím článku: Kolik peněz je potřeba k finanční nezávislosti. K článku se prokliknete ZDE.

60 let

Poslední hranici, které se budeme věnovat, je 60 let. Po šedesátce je odchod do důchodu už na obzoru a chcete se ujistit, že nyní máte naspořeno dost na udržení svého životního stylu. V ideálním případě se doporučuje mít naspořeno alespoň osminásobek svého aktuálního ročního platu.

A co se týče priorit:

1. Prvním bodem, na který má smysl se v tomto období soustředit, je opět vyhodnocení svých investic a ještě větší důraz než v předchozí dekádě, na zachování svých financí a tím pádem na snížení rizika. Protože to poslední, co byste chtěli, je utrpět nějakou citelnou ztrátu těsně před odchodem do důchodu.

2. Druhým bodem pak je ujasnění si svého celkového finančního plánu na důchod. To znamená, že byste měli mít jasno, z jakých zdrojů očekáváte, že budou přicházet vaše příjmy, kolik bude představovat penze od státu, pokud máte, tak kolik plyne z penzijního spoření a jaký příjem budete čerpat ze svých investic. Takže jednak je dobré přemýšlet v tomto směru o svých příjmech a na druhé straně pak také o svých výdajích. Do hry mohou přijít vyšší výdaje na zdraví, s ohledem na situaci se můžete také rozhodnout, že část svých aktiv převedete na své děti nebo vnoučata. Tohle jsou velmi zásadní rozhodnutí, která vás v tomto období čekají.

Co říkají statistiky o nás Češích

Závěrem stojí zato zmínit, že čísla a pravidla, která v tomto článku zazněla, mají svůj smysl a jsou výsledkem nějakých logických výpočtů, ale na druhou stranu nezřídka v životě nastávají situace, které člověk zkrátka nedokáže předvídat a které dovedou jakékoli nejen finanční plány lusknutím prstů změnit.

Když se pak navíc podíváte na statistiky, tak podle průzkumu pro Home Credit zjistíte, že 21% Čechů má sice úspory ve výši 300 000 Kč a více, na druhou stranu 26% dotázaných disponuje úsporami menšími než 10 000 Kč. K čemuž se pak přidává ještě další průzkum, že polovina Čechů neušetří ani dva tisíce měsíčně.

Takže pokud máte v současnosti v úsporách více než lidé ze zmíněných statistik, tak si vedete finančně nakonec mnohem lépe, než většina populace. Proto je dobré brát tato finanční doporučení skutečně jako orientační bod, od kterého se můžete odrazit, nechat se jím inspirovat a pak si ho vyladit podle svých individuálních potřeb.

Pokud se vám článek líbil, budete skvělí, když ho podpoříte sdílením. A pokud si nechcete nechat ujít ani příští nejnovější dávku informací, zaklikněte si odběr ZDE (na konci stránky). Já se s vámi pro dnešek loučím, děkuji vám za pozornost a budu se těšit zase příště.

KOLIK PENĚZ VÁS SKUTEČNĚ UDĚLÁ ŠŤASTNÝMI ?

KOLIK PENĚZ VÁS SKUTEČNĚ UDĚLÁ ŠŤASTNÝMI ?

Kolik peněz vás skutečně udělá šťastnými? Přestože by se dalo motto dnešní…

INVESTUJETE DO TRENDŮ? MOŽNÁ BUDETE ZKLAMANÍ.

INVESTUJETE DO TRENDŮ? MOŽNÁ BUDETE ZKLAMANÍ.

Pokud při investování vybíráte akcie hlavně podle sektoru, který je aktuálně v kurzu,…