JE ZISKOVĚJŠÍ RŮSTOVÉ NEBO HODNOTOVÉ INVESTOVÁNÍ ?

Vydělávají víc peněz růstoví nebo hodnotoví investoři? A jaký je mezi oběma strategiemi vlastně rozdíl? Pokud s investováním do akcií začínáte, tak vám následující informace přijdou vhod při výběru vlastní investiční strategie. A pokud se investování už nějakou dobu věnujete, tak máte právě příležitost osvěžit si výhody a nevýhody růstového a hodnotového investování a ujasnit si, jestli strategie, pro kterou jste se rozhodli, je pro vás opravdu ta pravá.

Debata o tom, jestli je lepší růstové nebo hodnotové investování už zdaleka není tak vášnivá jako například debata o pasivním a aktivním investování. Tomu se věnuje jeden z předchozích článků, na který se můžete prokliknout ZDE.

Každopádně růstové a hodnotové investování patří k nejoblíbenějším základním přístupům k investování a přestože se oba tyto investiční styly řadí v podstatě ke stejnému myšlenkovému proudu, tak ale využívají protikladná kritéria pro výběr akciových investic. Pojďme se proto na ně dnes podívat trochu blíž.

Růstové a hodnotové investování tvoří v rámci akciového investování v podstatě dva protipóly. Růstové investování je na jedné straně vnímáno trochu jako rychlý a zběsilý přístup, který si získal na popularitě obzvláště v posledních letech. Zatímco hodnotové investování je pomalá a stabilní filozofie, kterou si oblíbil i sám Warren Buffett.

Oba dva přístupy mají poměrně široký záběr a samy o sobě se dají rozdělovat dál do mnoha různých strategií, ale obecně je můžeme odlišit na základě tří typických kritérií. Než se tedy podíváme přímo na výhody a nevýhody růstového a hodnotového investování, pojďme se ještě zaměřit na tato tři rozlišovací kritéria.

1. Kritérium: Růst společnosti

Prvním z nich je růst společnosti. Tady máme na mysli, jak rychle se každoročně zvyšují především tržby, zisk nebo cash flow společnosti. Právě na tohle zaměřuje růstové investování svoji hlavní pozornost. Růstoví investoři se snaží investovat do společností, které rostou rychleji než trh ve snaze získat vyšší než průměrný výnos.

Prakticky jde o snahu objevit novou převratnou technologickou aplikaci nebo produkt, který se teprve rozjíždí a má potenciál ovládnout trh. Růstoví investoři tak vyhledávají společnosti, které zažily alespoň několik let rychlé expanze, to znamená růst o 20% a víc.

Tento požadavek pak zpravidla splňují spíše společnosti, které bývají menší a mladší. Protože pro velké a vyspělé společnosti je mnohem obtížnější dosáhnout podobně vysokého tempa růstu. I tady se však samozřejmě nachází výjimky a je možné najít růstové společnosti i mezi naprostými giganty jako je Microsoft, Meta nebo Mastercard, které i při svojí ohromné velikosti stále rostou mimořádně působivým tempem a řadí se tak mezi růstové akcie.

Hodnotoví investoři naproti tomu nevyhledávají společnosti, které svým růstem lámou jeden rekord za druhým, nebo které slibují, že jednou změní svět. Tito investoři jsou ochotnější dát své peníze do mnohem nudnějších a stabilnějších společností, které budou pravděpodobně starší, vyspělejší a v některých fázích svého podnikání mohou dokonce zažívat poklesy.

Což ovšem neznamená, že hodnotoví investoři nechtějí růst svých pozic. Ale zaměřují svoji pozornost zkrátka primárně na hodnotu akcií než na jejich růst.

2. Kritéritum: Oceňování akcií

Tím se dostáváme k druhému kritériu, které od sebe odlišuje růstové a hodnotové investory a to je v podstatě oceňování akcií.

Hodnotoví investoři se snaží v první řadě ulovit výhodné nabídky a jejich stěžejní myšlenkou je, že se ceny akcií často odchylují od jejich skutečné vnitřní hodnoty. To znamená, že hodnotoví investoři se snaží najít akcie, které mají solidní finanční výsledky a které se současně prodávají za nižší cenu, než je jejich vnitřní hodnota.

Tím, že hodnotoví investoři najdou a koupí tyto společnosti, pak profitují z toho, když se cena akcie nakonec sama vrátí na svoji férovou cenu, která odpovídá její vnitřní hodnotě. Zaměřují se proto na starší a vyspělejší společnosti, které jsou v současnosti na trhu v nemilosti kvůli nějakým dočasným potížím.

Současně je běžné i to, že někteří hodnotoví investoři investují své peníze do společností, které jsou v úpadku, nebo vyloženě krachují, pokud investoři věří, že po procesu likvidace získají z takové investice více peněz, než do ní vložili.

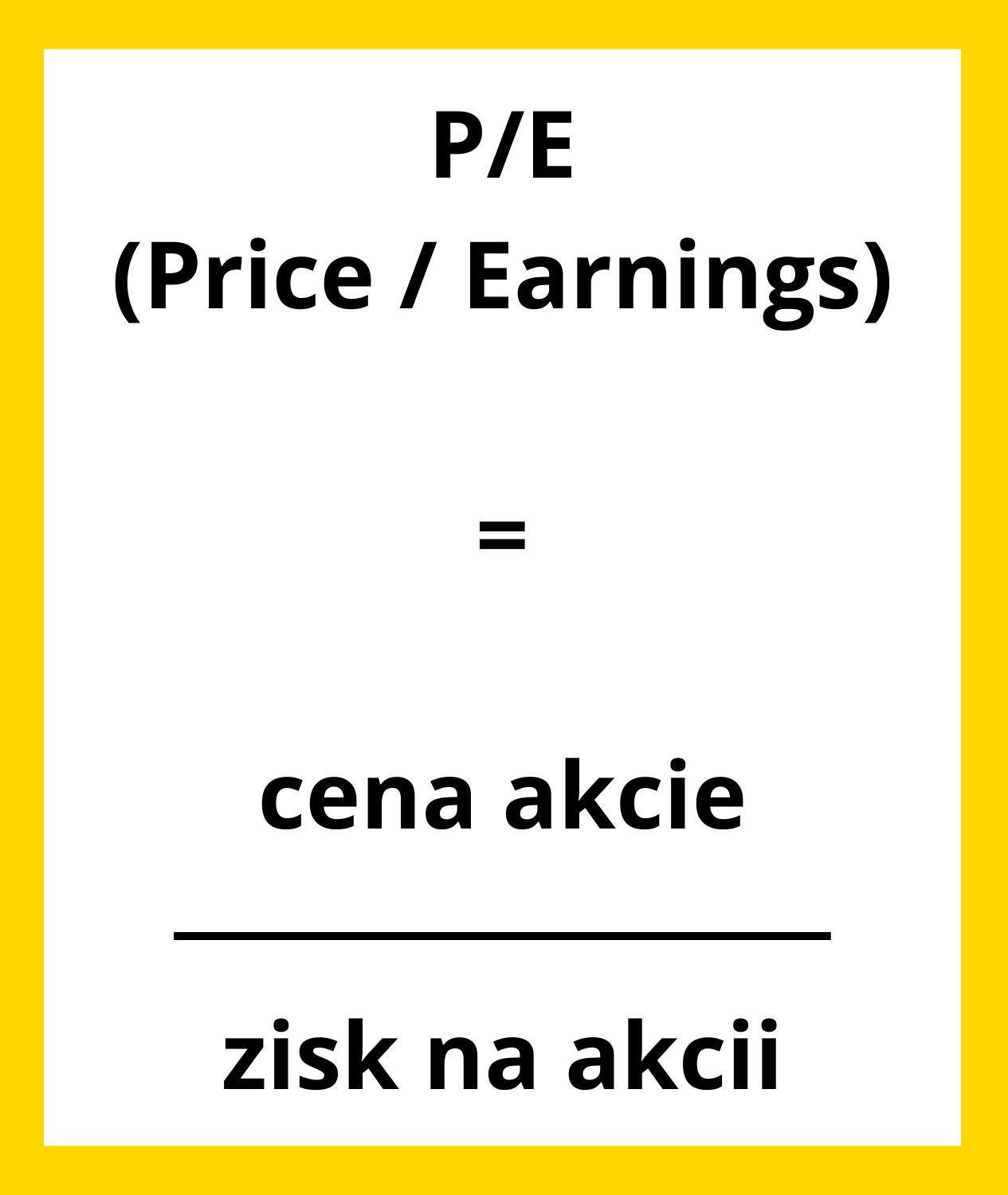

K určení vnitřní hodnoty pak existuje více principů, ale nejjednodušším způsobem, jak porovnávat hodnotové a růstové akcie je asi prostřednictvím ukazatele p/e, p/e ratio, kdy se cena akcie vydělí ziskem na jednu akcii.

Tento ukazatel udává, jaký násobek jsou vlastně investoři ochotní zaplatit za roční zisk na danou akcii. Existují samozřejmě i další ukazatele, které jsou u některých investorů oblíbenější, jako například cena versus účetní hodnota (p/b) , nebo cena versus tržby (p/s), ale pro jednoduchost zůstaňme v tomto článku u p/e.

Investoři ho používají nejen ke zjištění samotných násobků, ale poslouží dobře i pro srovnání s podobnými firmami nebo trhem jako celkem. Díky tomu pak mohou investoři zjistit, které společnosti jsou například v daném odvětví nejlevnější.

Příklad 1:

Představte si, že investor najde společnost xy, která se obchoduje s 5násobným p/e. Ve srovnání s jinými společnostmi, které se obchodují s 10násobným p/e, se zdá být první společnost levnější. A zatímco akcie společnosti xy jsou momentálně na burze v nemilosti, investor provede rešerši a zjistí, že společnost má dobrý management a je finančně zdravá. Nakoupí tak akcie s vírou, že se společnost nakonec vrátí na desetinásobné p/e a i kdyby se věci nevyvíjely tak, jak očekává, tak si je vědom toho, že za dané akcie nezaplatil moc a nevystavuje se tudíž příliš velkému riziku.

Tady je ovšem důležité dodat, že hodnotoví investoři nekupují akcie jen proto, že jsou levné, podstatnou součástí je, že si provedou právě základní rešerši, aby se ujistili, že jejich akcie budou dobře fungovat v průběhu času.

Pokud vás zajímá výběr a hodnocení akciových společností do detailu, mrkněte na nabídku kurzů ZDE, možná vás některý zaujme.

Růstové akcie bývají na druhou stranu obvykle dražší a často budou mít i poměrně vysoký poměr p/e. Růstové společnosti se běžně obchodují za 30násobek, 40násobek a v některých případech i za 100násobek ceny akcie versus zisk na jednu akcii.

Někdy se u růstových společností nedá p/e ani stanovit, protože daná společnost negeneruje vůbec žádný čistý zisk. Tyto společnosti ale mají schopnost přilákat velkou poptávku investorů díky tomu, že některý z jejich finančních výsledků vykazuje mimořádný růst, což vede k těmto vyšším oceněním. U růstových akcií je tak řeč o vyšší ceně ve srovnání s nižší ziskovostí.

Tato skutečnost může růstovým investorům ztěžovat dosažení výnosu, protože platí za dané akcie prémiovou cenu, a pro ospravedlnění takové investice pak budou muset tyto akcie vydělat víc. Růstoví investoři jsou však ochotní tuto cenu zaplatit, pokud se domnívají, že růst akcií za takovou cenu přece jen stojí.

Příklad 2:

Představte si, že růstový investor najde technologickou společnost, která se obchoduje na 30násobku p/e. Zatímco se takový násobek může zdát drahý, tak investor takové akcie může chtít přesto koupit, pokud vidí, že akciová společnost roste velmi rychle. Pokud třeba společnost zdvojnásobí spoje operace během několika málo let, tak se takové akcie růstovému investorovi nebudou zdát tak drahé.

3. Kritérium: Volatilita

Posledním třetím rozlišovacím kritériem je volatilita akcií, tedy to, jak moc cena akcií kolísá. Tohle sice není něco, co investoři ze své podstaty sledují, když se rozhodují, do které společnosti investovat, ale protože růstové společnosti mají tendenci být mladšími firmami s vyšším oceněním, tak ceny jejich akcií mají tendenci mít větší výkyvy, než ceny akcií společností, které jsou stabilnější.

Takže zatímco růstové akcie mohou zaznamenat návratnost v jednom roce +30%, v dalším roce -40% a v následujícím roce pak zase třeba +60%, tak hodnotové akcie budou často o něco nudnější a budou generovat návratnost třeba 8% každý rok.

Tohle jsou tedy tři kritéria, na základě kterých růstoví a hodnotoví investoři přistupují k akciím odlišným způsobem. Stejně tak pak každý styl vystavuje investora řadě různých výhod a nevýhod. Než si na závěr porovnáme, jak jsou na tom obě dvě strategie se svojí ziskovostí a která z nich je tudíž lepší, tak se pojďme ještě v krátkosti podívat právě na výhody a nevýhody.

Výhody a nevýhody růstového investování

U růstového investování je hlavním plusovým bodem potenciál vyšší návratnosti. Pokud se investorovi podaří zainvestovat do společnosti, která zaujme ve svém oboru dominantní pozici, tak mu může přinést opravdu velké peníze.

Logickou nevýhodou na druhou stranu je, že růstové investování bývá riskantnější. Nejenže jsou růstové akcie volatilnější a jejich cena tedy více kolísá, ale růstové akcie se obecně nakupují a prodávají s příslibem budoucího výjimečného růstu. Často bez historie, která by to podporovala. A to je poměrně problém, když zvážíte, že za takovéto akcie investoři platí prémiové ceny.

Pokud investor zaplatí za nějakou akcii 30násobek jejích zisků a tato společnost vyroste o 40% za rok, ovšem příští rok dosáhne jen 5% růstu, tak takovýto vývoj nebude pravděpodobně splňovat investorova očekávání.

Růstové společnosti mívají okolo sebe často i jakousi auru dokonalosti, která právě přispívá k jejich vyšší ceně a jakmile je pak toto vnímání narušeno, tak může trh náhle onu růstovou prémii odstranit a cena akcií se bude rázem pohybovat na mnohem nižší úrovni.

Výhody a nevýhody hodnotového investování

Pokud jde o hodnotové investování, tak to je často nudnější přístup – hodnotové akcie jsou obvykle méně volatilní a méně riskantní. Hodnotový investor vkládá peníze do zavedenějších společností, které už mají za sebou obvykle i dlouhou historii úspěchů, což snižuje pravděpodobnost nějaké drastické změny, která ovlivní cenu jejich akcií.

Nevýhodou v tomto případě je, že může trvat hodně dlouho, než se cena akcií vrátí na svoji odpovídající vnitřní hodnotu. Může se stát, že investor identifikuje akcie, které jsou podhodnocené, ale pokud bude trvat 20 let, než se taková investice vrátí, tak to taky nebyla úplně nejvydařenější investice.

Investoři se v takovém případě mohou stát obětí toho, co se nazývá jako „hodnotová past“, když se až příliš soustředí na levné nákupy a skončí s mizernými pozicemi, které zase dál jen zlevňují.

Tady je důležité myslet na to, že jen proto, že jsou nějaké akcie levné, tak to automaticky neznamená, že představují dobrou koupi. Vždy je tady možnost, že cena akcií klesne ještě níž, než kde se aktuálně nachází. Pokud totiž investor najde lákavě vyhlížející akcie oceněné na 5násobku čistého zisku a tahle společnost pak kompletně zkrachuje, tak to ve výsledku stejně bylo k ničemu.

Která ze strategií je ziskovější a lepší ?

Jak můžete vidět, oba styly investování představují různé výhody, ale i nevýhody. Otázka, která se tak vybízí, je, který z přístupů je lepší. A odpověď závisí na tom, kdy si tuhle otázku položíte.

Protože podle studie Bank of America Merrill Lynch v 90letém horizontu mezi lety 1926 až 2016 dosáhly lepších výsledků hodnotové akcie, které vydělaly ročně průměrně 17% ve srovnání s růstovými akciemi, které dosáhly zhodnocení 12,8%.

Když se ale podíváme na výsledky za posledních deset let, takže 2014-2024, tak mají naopak navrch růstové akcie s průměrným ročním zhodnocením 13,6%, zatímco hodnotové akcie dosahovaly za stejnou dobu průměrného ročního zhodnocení 9,5%.

Pro někoho to signalizuje, že je hodnotové investování mrtvé. Pro jiné je to ale známkou toho, že se trhy staly až příliš optimistickými a že obrat už je jistojistě za dveřmi.

Objektivním výsledkem, který ze srovnání růstového a hodnotového investování vychází je, že růstové a hodnotové akcie mají předpoklad dosáhnout lepších výsledků v různých časových obdobích. Růstové akcie obvykle přebírají vedení během býčích trhů a ekonomické prosperity a naopak hodnotové akcie dosahují lepších výsledků během medvědích trhů a období ekonomické nepřízně.

Díky tomu se dají najít zarytí příznivci, kteří uznávají a upřednostňují buď jen růstové a nebo jen hodnotové investování. Skutečnost je ale taková, že většina lidí bude mít ve svých portfoliích jak růstové, tak i hodnotové akcie, což je třeba i můj případ. Je úplně běžné zvolit si pro svoji vlastní investiční strategii aspekty z obou dvou stylů a individuálně si je podle svých vlastních potřeb a preferencí nakombinovat.

Takže zatímco se mnozí z nás budou identifikovat spíše jako růstoví nebo hodnotoví investoři, tak pravdou je, že všichni hledáme solidní společnosti, do kterých bychom úspěšně zainvestovali svoje peníze.

Pokud vás dnešní článek obohatil, budete skvělí, když ho podpoříte sdílením. A nezapomeňte si zapnout ani odběr ZDE (na konci stránky), ať vám neuteče nejnovější příští článek.

Já se s vámi pro dnešek loučím, děkuji vám za pozornost a budu se těšit zase příště.

KOLIK PENĚZ VÁS SKUTEČNĚ UDĚLÁ ŠŤASTNÝMI ?

KOLIK PENĚZ VÁS SKUTEČNĚ UDĚLÁ ŠŤASTNÝMI ?

Kolik peněz vás skutečně udělá šťastnými? Přestože by se dalo motto dnešní…

INVESTUJETE DO TRENDŮ? MOŽNÁ BUDETE ZKLAMANÍ.

INVESTUJETE DO TRENDŮ? MOŽNÁ BUDETE ZKLAMANÍ.

Pokud při investování vybíráte akcie hlavně podle sektoru, který je aktuálně v kurzu,…