JAK SI SPOČÍTAT SVOJI FINANČNÍ NEZÁVISLOST

Investování a finanční nezávislost – všichni o nich mluví, ale málokdo ví, co vlastně dělat, aby se k té finanční nezávislosti dostal. Pokud patříte do této skupiny a chcete se posunout od neurčitých abstraktních představ ke konkrétním krokům a vědět, jak si spočítat svoji finanční nezávislost, tak je tento článek právě pro Vás.

Možná jste se už někdy sami pro sebe zamysleli nad tím, jaké by to asi bylo, kdybyste měli pasivní příjem, který by vám pokrýval náklady na život, takže byste třeba už ve třiceti, čtyřiceti, padesáti, mohli přestat pracovat. Nejčastějším důvodem, proč lidé tohle přání mají, je, že jim opravdu hodně vadí jejich aktuální práce, statisticky má tenhle pocit přibližně 70% populace.

Takže pokud byste chtěli okamžité řešení a navýšení svojí spokojenosti, tak stojí za zvážení změna práce. Ale pokud jste ochotní dát tomu nějaký čas a chcete si skutečně vytvořit pasivní příjem, tak se na následujících řádcích podíváme na to, jak toho krok za krokem docílit.

Kalkulačka složeného úročení

Pro výpočty, které budeme v tomto článku provádět, budu používat kalkulačku složeného úročení, kterou jsem nechala speciálně vytvořit a najdete ji volně k dispozici na webu v rámci projektu Úspěšná investorka.

Ta kalkulačka je výjimečná v tom, že vám umožní navyšovat v průběhu let svoje měsíční investované částky o inflaci. Tahle možnost mi v minulosti na více méně všech portálech, které nabízí kalkulačku složeného úročení chyběla. Protože pokud se rozhodnete dnes investovat měsíčně například 1 000 Kč, tak ta tisícikoruna bude mít za 10, 15 let úplně jinou hodnotu a bude představovat úplně jiný podíl z vašeho příjmu. Průběžné navyšování měsíčních vkladů tak mnohem lépe odráží realitu.

Kalkulačku si můžete vyzkoušet ZDE.

Vraťme se teď ale zpátky k tomu, jak si spočítat svoji finanční nezávislost a přizpůsobit si svoji investiční strategii na míru svým individuálním potřebám.

Dva typy lidí

Často se setkávám s tím, že ten proces investování je pro spoustu lidí příliš abstraktní a nedokážou si pod ním představit nic konkrétního. Rozdělila bych to na takové dvě typické skupiny:

1) Jedna skupina má poměrně jasno v tom, kolik chce investovat, takže řekněme že si člověk stanoví, že chce na investování vyčlenit 1 000 Kč měsíčně. Ale vůbec neví, co má dál očekávat, co mu to přinese, když takhle bude investovat třeba 10, 20 let.

2) A druhou skupinu tvoří lidé, kteří mají naopak poměrně jasnou vizi, co by jim mělo investování přinést a kam by se chtěli dostat. Takže někdo si chce za ty zainvestované peníze v budoucnu třeba pořídit dům, někomu jinému jde o vytvoření toho pasivního příjmu, ale společné mají to, že netuší, prostřednictvím jakých částek se k tomu svému cíli proinvestovat.

Za mě je předpokladem k úspěchu znát obojí, to znamená vědět, kam se chci dostat a vědět, jak se tam dostanu.

Pojďme se teď proto na tyto dvě otázky podívat důkladněji.

1. OTÁZKA: Kam se chci dostat

A začněme tou první – Kam se chci dostat?

Co je ta vaše vize, proč vlastně chcete investovat. Může se to zdát nepodstatné, ale vážně je dobré mít tento bod promyšlený a mít v něm jasno.

Funguje to podobně jako, když někam jedete. Nejdřív víte, že chcete jet do Olomouce a až potom sednete do auta a vydáte se tím směrem. Nepostupujete v opačném pořadí, že byste si nejdřív sedli do auta, vyjeli od domu a řekli si, tak, teď jsem zabočila doleva, tak kam dneska pojedem?

Stejně tak, pokud si řeknete, že chcete být finančně nezávislí. Co to konkrétně znamená? Znamená to, že chcete pasivní příjem, který vám pokryje veškeré vaše výdaje? Nebo jen část? A kolik to reálně je? Je to 20 000 Kč, 40 000 Kč ? Je potřeba dostat se od abstraktního ke konkrétním číslům, kolik je finanční nezávislost právě pro vás?

To zjistíte nejlíp tak, když víte, kde stojíte teď.

Kde stojíte teď

Máte přehled o tom, kolik aktuálně představují vaše nejnezbytnější výdaje? To znamená, kolik zaplatíte měsíčně za bydlení, energie, jídlo a dopravu – zkrátka za naplnění svých úplně nejzákladnějších potřeb? Tohle může být váš první orientační bod.

Když půjdeme o úroveň výš, tak pak jsou tu věci, které člověk úplně nezbytně nepotřebuje, ale které mu dělají život příjemnější nebo pohodlnější. Sem se počítají návštěvy restaurací a kaváren, nejrůznější výlety, prodloužené víkendy a dovolené, zdroje zábavy jako třeba předplatné Netflixu, zkrátka věci pro radost. Kolik představují měsíčně tyto doplňkové výdaje společně s těmi základními nezbytnými výdaji? To pak může být váš druhý orientační bod.

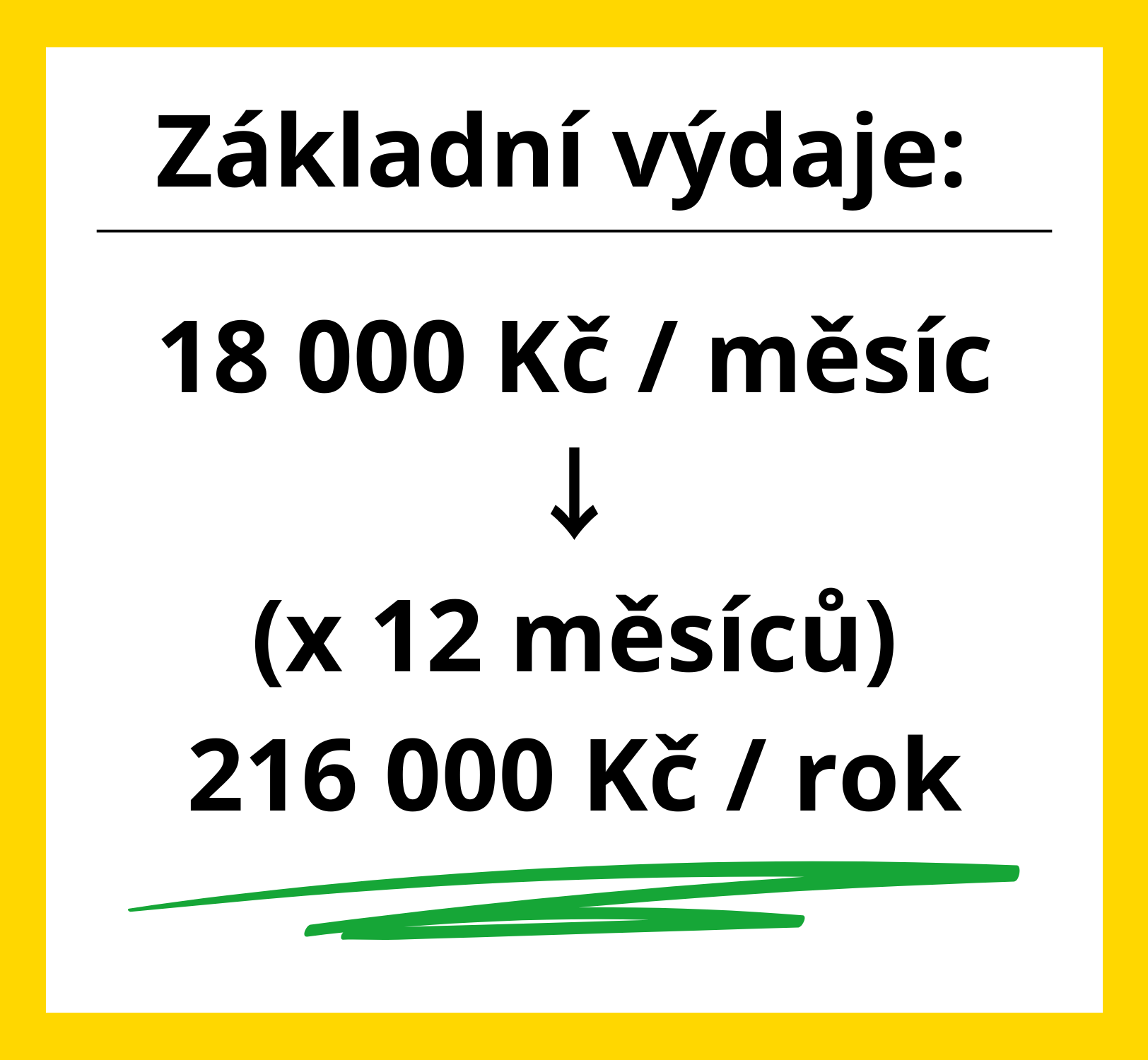

Vy můžete dál pracovat s oběma verzemi a zkusit si postupně obě dvě, já pro jednoduchost vezmu jen jednu a budu dál pokračovat jen s verzí finanční nezávislosti v podobě těch úplně nejzákladnějších výdajů a budu dál pracovat s částkou 18 000 Kč. Tuto částku jsem zvolila na základě jedné z nejnovějších statistik zveřejněných na iRozhlas, která má aktuálně odrážet měsíční základní výdaje jednotlivce na pokrytí důstojného života u nás v Česku.

Vaše částka může být klidně vyšší nebo nižší, v závislosti na tom, kde žijete nebo jakým životním stylem žijete, takže těch 18 000 Kč berte skutečně jako příklad, za který si dosadíte to své číslo.

Jakmile znáte sumu svých měsíčních výdajů, tak můžeme pokračovat dál.

Když znáte své výdaje

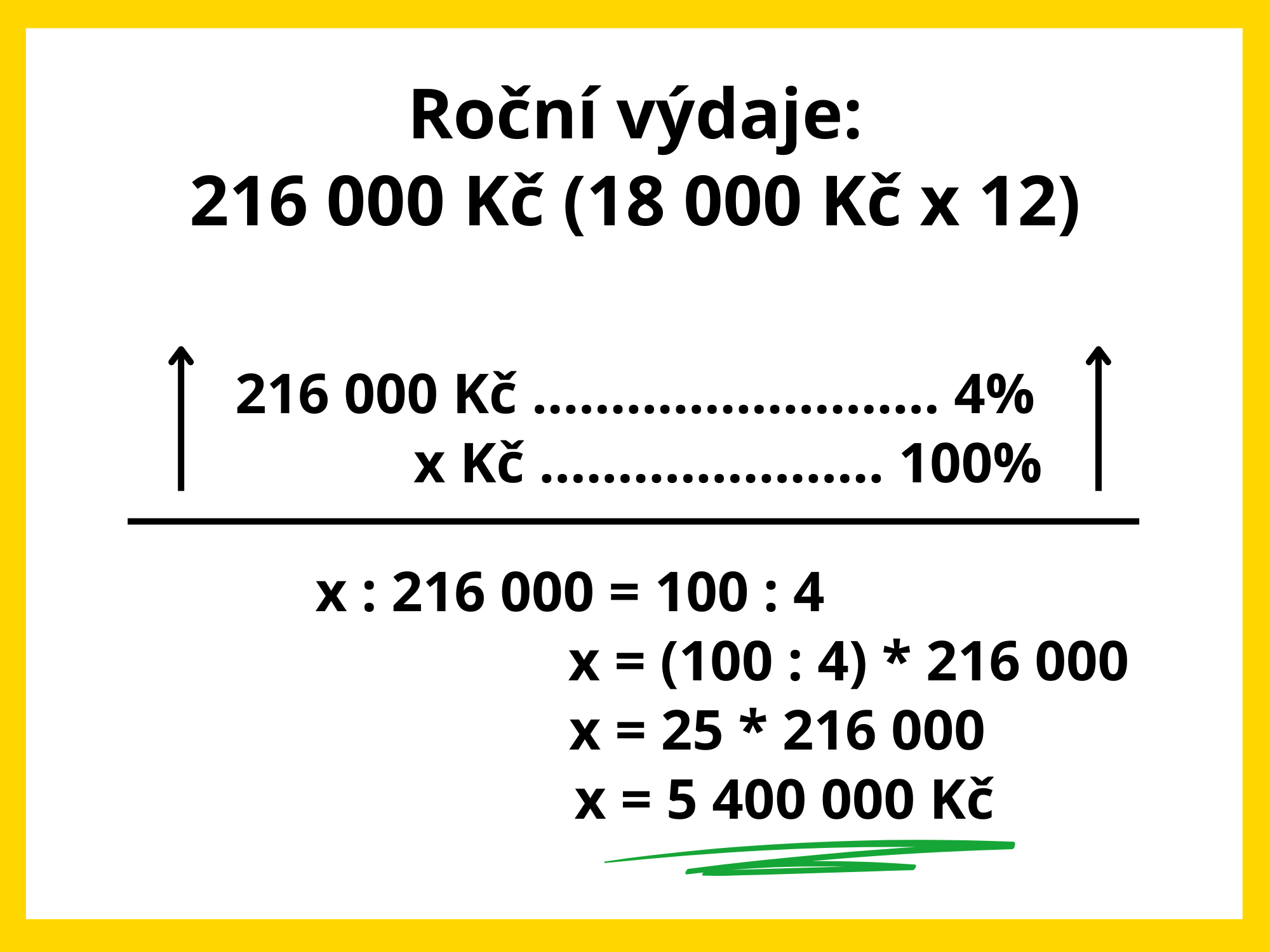

Protože je investování dlouhodobá záležitost a nad investičním horizontem se uvažuje zpravidla v řádech let, tak si tu měsíční částku 18 000 Kč dál vynásobíme 12, abychom dostali přehled o tom, kolik představují ty základní výdaje za celý jeden rok. A dostáváme se tak na částku 216 000 Kč.

Teď přichází na řadu pravidlo 4%. Já ho tady nebudu detailněji vysvětlovat, protože jsem se mu věnovala podrobně už v jednom z předchozích článků. Jen ve zkratce řeknu, že jakmile chcete začít vybírat z balíku peněz, ke kterému jste se v průběhu let proinvestovali, tak to pravidlo doporučuje vybrat v prvním roce, kdy vlastně začnete čerpat svůj pasivní příjem, 4% z toho celkového balíku peněz.

To jednoduše znamená, že ta naše roční částka 216 000 Kč (těch 18 000 Kč x 12) by měla představovat 4% z celkového balíku, ze kterého se bude čerpat. Tím pádem potřebujeme zjistit, kolik je ten celkový balík, těch 100% a úplně obyčejnou trojčlenkou se dostaneme na číslo 5 400 000 Kč. Tohle číslo představuje balík peněz, který je dnes potřeba k tomu, abyste z něj mohli čerpat pasivní příjem, který má pokrýt základní výdaje jednotlivce na pokrytí důstojného života u nás v Česku.

Takže známe cíl, kam se chceme dostat a teď můžeme přejít k otázce číslo dvě – Jak se tam dostanu – jak se k této částce proinvestovat.

2. OTÁZKA: Jak se tam dostanu

Než přejdeme k jednotlivým možnostem, jak si nastavit svoji investiční strategii, tak je potřeba zmínit, že tady ještě kartami míchá inflace, takže těch 5 400 000 Kč je částka, která stačí dnes, ale pokud máte v plánu proinvestovat se ke svému pasivnímu příjmu v příštích 10, 15, 20 letech, tak bude nutné tuto částku navýšit o inflaci. Ta za posledních 27 let vychází průměrně na 3,5%.

Pro představu tak za 10 let už nebude kvůli inflaci potřeba 5 400 000 Kč, ale 7 617 000 Kč, za 15 let to bude 9 046 000 Kč a za 20 let bude potřeba v podstatě dvojnásobek a sice přibližně 10 744 000 Kč.

Pro výpočet vlastní částky stačí jednoduše zadat do kalkulačky do kolonky „Počáteční vklad“ tu vaši konkrétní dnešní finální částku – my tady pracujeme s částkou 5 400 000 Kč. Pak do kolonky „Roční zhodnocení“ vložit 3,5%, což představuje tu inflaci. V kolonce „Inflace“ zadejte nulu, protože tato kolonka se vztahuje pouze k měsíčním vkladům. A nakonec zadejte počet let, za jak dlouho chcete začít svůj pasivní příjem čerpat.

Tak se dostanete na finální částku, ke které se potřebujete za zvolený počet let proinvestovat, abyste mohli začít čerpat svůj pasivní příjem.

A jdeme dál.

Investiční strategie na míru

Teď nás čeká stanovení vaší investiční strategie. Jakým způsobem se k té své finální částce dostanete. Tady přicházejí na scénu tři proměnné, se kterými si můžete různě hrát a měnit je právě na základě vašich individuálních potřeb a preferencí. Jsou jimi množství peněz, které zainvestujete, čas, tedy počet let, během kterých může pracovat složené úročení pro vás a roční procentuální zhodnocení v závislosti na tom, jaký investiční nástroj si zvolíte.

Přičemž by se dalo říct, že u ročního zhodnocení je člověk pravděpodobně nejvíc limitovaný, jednak investičním nástrojem, ale také svojí tolerancí k riziku. Takže když se budeme držet akcií, tak v případě výběru méně rizikové a méně časově náročné varianty je k dispozici 10% zhodnocení například prostřednictvím investice do indexu S&P 500 nebo v případě výběru akcií se dá ještě kalkulovat se zhodnocením 15% ročně, které je reálně dosažitelné.

Co se týče vložených peněz a času, tak tady je k dispozici poměrně široká paleta možností. U času platí, že čím delší investiční horizont si zvolíte, tím více práce za vás udělá složené úročení. U peněz zase funguje, že čím víc peněz zainvestujete, tím můžete potřebnou dobu na dosažení té své cílové částky zkrátit a začít tak čerpat svůj pasivní příjem dřív.

Ukažme si to na několika modelových příkladech, přičemž cílem vždycky bude proinvestovat se na tu finální částku, která je se zohledněním inflace v daném roce potřeba. To znamená, že za 15 let bude potřeba proinvestovat se na 9 046 000 Kč a za 20 let na 10 744 000 Kč.

Příklad 1: Pravidelné měsíční investování

Teď se podívejme na to, jak to vychází, kdybyste chtěli investovat průběžně měsíčně, přičemž od druhého roku byste svoje měsíční vklady každoročně navýšili o inflaci:

Počáteční vklad zůstane na nule a u ročního zhodnocení předpokládáme, že se budete držet konzervativnější varianty a zainvestujete do indexu S&P 500 s průměrnou 10% návratností. Své cílové částky po 15 letech dosáhnete s měsíční investicí ve výši 17 900 Kč.

To je docela dost, na začátku je to v podstatě částka, která by dnes pokryla ty průměrné základní výdaje. Ovšem tady je potřeba si uvědomit, že 15 let byste sice vkládali to, co pak začnete vybírat, ale dělali byste to 15 let a měli byste hotovo. Takže pokud byste začali ve 20, tak v 35 už nevložíte ani korunu a po zbytek života byste už pouze vybírali, protože díky pravidlu 4% by se ty zainvestované peníze dál zhodnocovaly.

Ale porovnejme si to ještě se situací, kdy budete ochotní investovat o pět let déle, takže byste začali svůj pasivní příjem vybírat po 20 letech. V takovém případě vám bude stačit investovat měsíčně výrazně méně a sice začít na přibližně 11 200 Kč.

I tady pak uvažujeme, že byste svoje měsíční vklady každoročně navyšovali o inflaci, protože to mnohem lépe odráží realitu. Pokud byste ale měsíční vklady navyšovat nechtěli, tak můžete tuto možnost jednoduše vypnout tak, že do kolonky „Inflace“ zadáte nulu.

Příklad 2: Investování jednorázové částky

Teď už ale pojďme dál a podívejme se, jak to vypadá, kdybyste chtěli investovat jen jednorázovou částku a nic víc.

Měsíční vklady tedy neuvažujeme, tím pádem neřešíme ani inflaci a i tady předpokládáme investici do indexu S&P 500 s 10% ročním zhodnocením. Pokud tedy budete chtít začít čerpat svůj pasivní příjem za 15 let, tak byste dnes potřebovali zainvestovat 2 170 000 Kč.

Pokud byste ale chtěli s výběrem svého pasivního příjmu počkat a začít vybírat po 20 letech, tak už by vám dnes stačilo zainvestovat v podstatě o víc než půl milionu méně a sice 1 600 000 Kč.

Na tomto příkladu je dokonale vidět, tak dobře pracuje kouzlo složeného úročení a jak s postupem času exponenciálně rostou úroky, které vám investice každým rokem přináší.

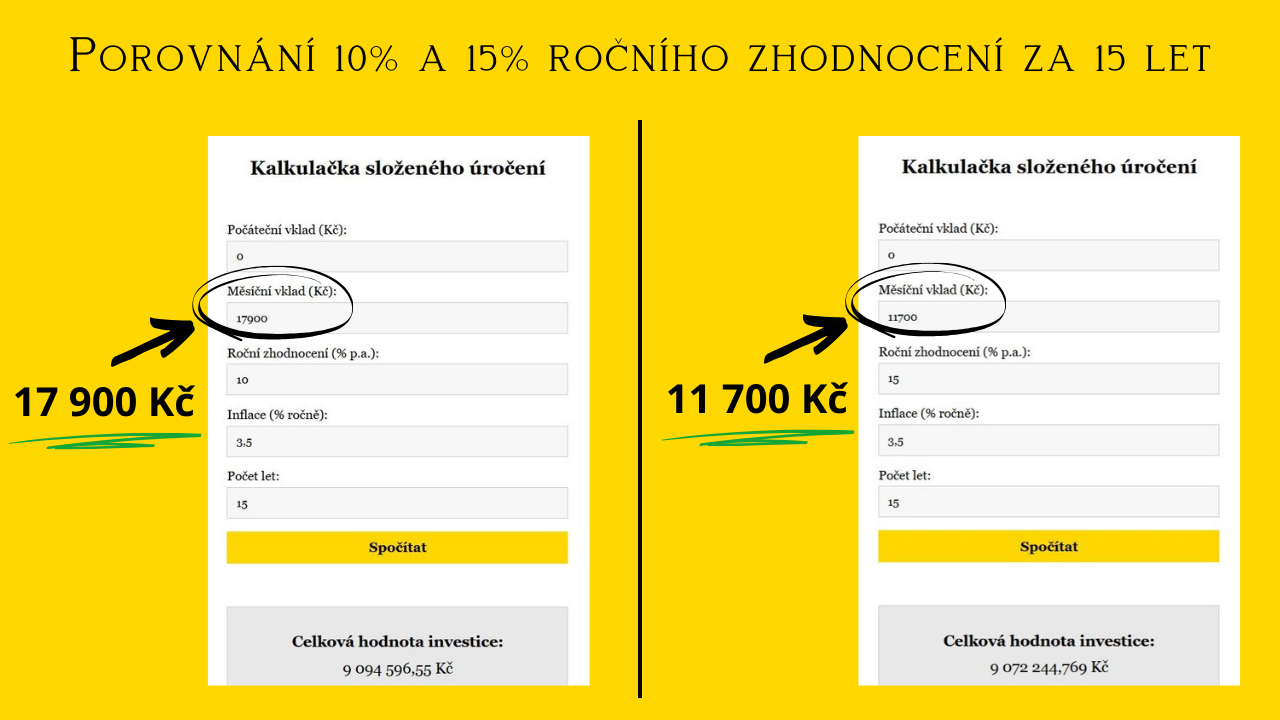

Příklad 3: Roční zhodnocení 10 % a 15 %

Do třetice se pak podíváme ještě jednou na příklad s měsíčními vklady do indexu S&P 500 s uvažovaným výběrem po 15 letech. A porovnáme si to s potenciálním 15% ročním zhodnocením v případě, kdy se člověk rozhodne vybírat si akcie sám.

Investiční horizont tedy zůstává stále stejných 15 let, změní se roční zhodnocení a díky tomu i výrazně klesne potřebná měsíčně investovaná částka ze 17 900 Kč na 11 700 Kč.

Samozřejmě ten výnos 15% není nikterak garantovaný, což by se ale úplně stejně dalo říct i o tom 10% výnosu z indexu S&P 500. Investování zkrátka není o jistotách, ale o příležitostech a je dobré si upřímně vyhodnotit jaké riziko je člověk ochotný podstoupit a jaké už ne.

Každopádně těch kombinací je velká spousta, pokud si zkusíte spočítat svoji individuální situaci, tak si můžete různě kombinovat jednorázovou částku s měsíčními vklady, pohrát si s počtem let a celkově si to přizpůsobit svým možnostem tak, aby vám vyhovovala ta investiční strategie a hlavně aby směřovala k naplnění vašeho finančního cíle a té celkové vize, kterou ty peníze ve výsledku umožňují realizovat.

Pokud se vám tento článek líbil, budete skvělí, když ho podpoříte likem a sdílením. Jestli chcete detailněji pochopit pravidlo 4%, mrkněte i na článek: Kolik peněz je potřeba k finanční nezávislosti. A aby vám neutekl ani příští nejnovější článek, zapněte si odběr novinek ZDE (na konci stránky). Já se s vámi pro dnešek loučím, děkuji vám za pozornost a budu se těšit zase příště.

6 FINANČNÍCH NÁVYKŮ, KTERÉ POTŘEBUJETE MÍT V ROCE 2026

6 FINANČNÍCH NÁVYKŮ, KTERÉ POTŘEBUJETE MÍT V ROCE 2026

Pokud máte pocit, že si vaše finance a investování zaslouží víc pozornosti…

5 VĚT, KTERÉ ŘÍKAJÍ CHUDÍ LIDÉ O PENĚZÍCH

5 VĚT, KTERÉ ŘÍKAJÍ CHUDÍ LIDÉ O PENĚZÍCH

Jak zní pět nejčastějších vět, které říkají chudí lidé o penězích? Může…

KLIDNÁ CESTA K PASIVNÍMU PŘÍJMU - DIVIDENDOVÍ ARISTOKRATÉ

KLIDNÁ CESTA K PASIVNÍMU PŘÍJMU - DIVIDENDOVÍ ARISTOKRATÉ

Když se řekne investování do akcií, spousta lidí si představí riziko, nepředvídatelné…