DIP – DLOUHODOBÝ INVESTIČNÍ PRODUKT: VYPLATÍ SE ?

Dlouhodobý investiční produkt neboli DIP – opravdu se vyplatí? A pokud ano, za jakých podmínek se vyplatí nejvíc? Pokud vás DIP zaujal, ale nejste si jistí, jestli je pro vás to pravé ořechové a úplně se nevyznáte v podmínkách, které se s ním pojí, tak v následujících minutách už budete mít jasno.

Od začátku roku 2024 je v nabídce DIP – tedy dlouhodobý investiční produkt, který by měl fyzické osoby více motivovat zaopatřit se na stáří. Hlavním lákadlem DIPu je totiž daňová úleva až 7 200 Kč ročně. Tato částka se týká většiny daňových poplatníků, kteří své příjmy daní 15% sazbou.

U poplatníků, jejichž příjmy jsou vyšší než 131 tisíc měsíčně a podléhají tak vyššímu progresivnímu zdanění 23%, pak může být sleva na dani díky DIPu až 11 040 Kč ročně. Toto se ovšem týká pouze jednotek procent populace, proto budeme dál pracovat s tou maximální daňovou úlevou 7 200 Kč a podíváme se na to, jestli a případně kdy se DIP vyplatí nejvíc.

Co je to DIP?

Než se přesuneme k samotným výpočtům, tak si pojďme nejprve představit, co vlastně dlouhodobý investiční produkt je. Dlouhodobý investiční produkt souhrnně označuje investiční nebo spořicí produkty, které by měly podporovat zabezpečení na stáří. DIPem tak mohou být peníze na spořicím účtu, akcie, dluhopisy, podílové listy nebo deriváty.

Důležité je ale dodat, že výše zmíněné investiční možnosti nejsou DIPem automaticky, ale mohou se jím stát teprve od 1. ledna 2024 uzavřením smlouvy o dlouhodobém investičním produktu.

Každopádně dlouhodobý investiční produkt nabízí široká řádka poskytovatelů, mezi nimiž jsou banky, spořitelny, obchodníci s cennými papíry, investiční společnosti, investiční fondy nebo další poskytovatelé, kteří k tomu mají oprávnění a jsou zapsaní v seznamu vedeném Českou národní bankou.

Dvě zásadní podmínky

Ta zmiňovaná lákavá daňová úleva je ovšem k dispozici pouze za určitých podmínek. A sice, že prostředky zainvestované přes DIP smíte vybrat nejdříve po 10 letech. Druhou podmínkou pak je, že Vám při tom výběru musí být minimálně 60 let. Obě tyto podmínky platí zároveň.

Takže pokud si zřídíte DIP ve 40 letech, tak po deseti letech sice splníte ten limit 10 let, ale ještě zdaleka vám nebude 60 let a pokud byste chtěli prostředky z DIPu vybrat, tak budete muset ty daňové slevy za jednotlivé předchozí roky zpětně doplatit a to obecně až 10 let zpětně.

Stejně tak pokud byste si uzavřeli DIP v 55 letech, tak sice už za pět splňujete podmínku výběru 60 let, ale k tomu, abyste splnili i ten 10 letý limit, budete potřebovat investovat až do svých 65 let, jinak byste opět při dřívějším výběru museli slevu na dani zpětně vracet.

Minimální a maximální částka

Další limity, které s DIPem souvisí, jsou zainvestované částky. Takže když se podíváme na minimální hranici, tak u DIPu můžete začít s investováním od 300 Kč měsíčně. To v podstatě znamená, že za celý rok zainvestujete celkem 3600 Kč a daňová úleva, kterou budete moct za daný rok uplatnit, bude dělat 540 Kč (tedy 15%).

Pokud nás bude zajímat horní hranice, tak teoreticky množství peněz, které přes DIP zainvestujete, není omezené, ale vzhledem k tomu, že maximální daňová sleva pro průměrného daňového poplatníka, který není zatížený progresivním zdaněním, je 7 200 Kč, tak to odpovídá celkově zainvestované roční částce 48 000 Kč, což představuje 4 000 Kč měsíčně.

Pokud ročně zainvestujete více než 48 000 Kč, tak už ale nedosáhnete vyšší daňové úlevy a budete mít v DIPu jen uzamčených víc peněz.

DIPů je pak možné mít zřízených i více, ale v konečném důsledku se pak prostředky na nich stejně sčítají dohromady.

Penzijní spoření a životní pojištění vs. DIP

A přejděme ještě k poslednímu často opomíjenému ale docela důležitému omezení, které se s DIPem pojí. A tím je, že množství peněz, které do DIPu vložíte, se sčítá společně s penzijním spořením a životní pojistkou.

U životní pojistky jsou si opravdu ty částky rovnocenné, takže jakmile si například platíte 2 000 Kč měsíčně na životní pojistku, tak k tomu, abyste dosáhli maximální daňové slevy, tak na DIPu už dává smysl zainvestovat také pouze 2 000 Kč měsíčně, protože se tak v součtu dostanete na celkových 48 000 Kč za rok.

Penzijní spoření pak DIP ovlivňuje, jakmile na penzijním spoření zaplatíte měsíčně více než 1 700 Kč měsíčně. Což je ostatně částka, při které u penzijního spoření čerpáte maximální výši státního příspěvku. Takže zase, když si dáme příklad, pokud si měsíčně platíte penzijní spoření 1 700 Kč, tak to na váš DIP nemá vliv, ale jakmile si na penzijním spoření platíte například 2 000 Kč měsíčně, tak už je potřeba těch 300 Kč nad sčítat s částkami vloženými na DIP.

Mimochodem, docela často se objevuje otázka, jestli je možné penzijní spoření převést na DIP. Tohle bohužel možné není a jediná cesta je, ukončit penzijní spoření, vybrat prostředky a vložit je nově na DIP.

Jak se DIP vyplatí?

Teď, když už známe jednotlivá čísla a podmínky, tak se můžeme podívat na pár výpočtů, ze kterých bude lépe vidět, jak moc je DIP opravdu výhodný.

Uvažujme nad situací, kdy budete chtít DIP využít na maximum, to znamená, že si neplatíte ani penzijní spoření ani životní pojistku, se kterými by bylo potřeba DIP sčítat. Takže maximální daňová sleva, jakou můžete s DIPem získat, je 7 200 Kč, za předpokladu, že ročně na DIP vložíte 48 000 Kč. A nejkratší doba, po kterou můžete mít DIP uzavřený, abyste na tuto daňovou slevu dosáhli, je 10 let.

Nechme teď stranou, jaké zhodnocení Vám přinese konkrétní investiční nástroj, který si zvolíte, protože tam budou rozdíly. Pojďme se podívat opravdu jen na to, jaký přínos představuje ta daňová úleva versus peníze, které na DIP vložíte.

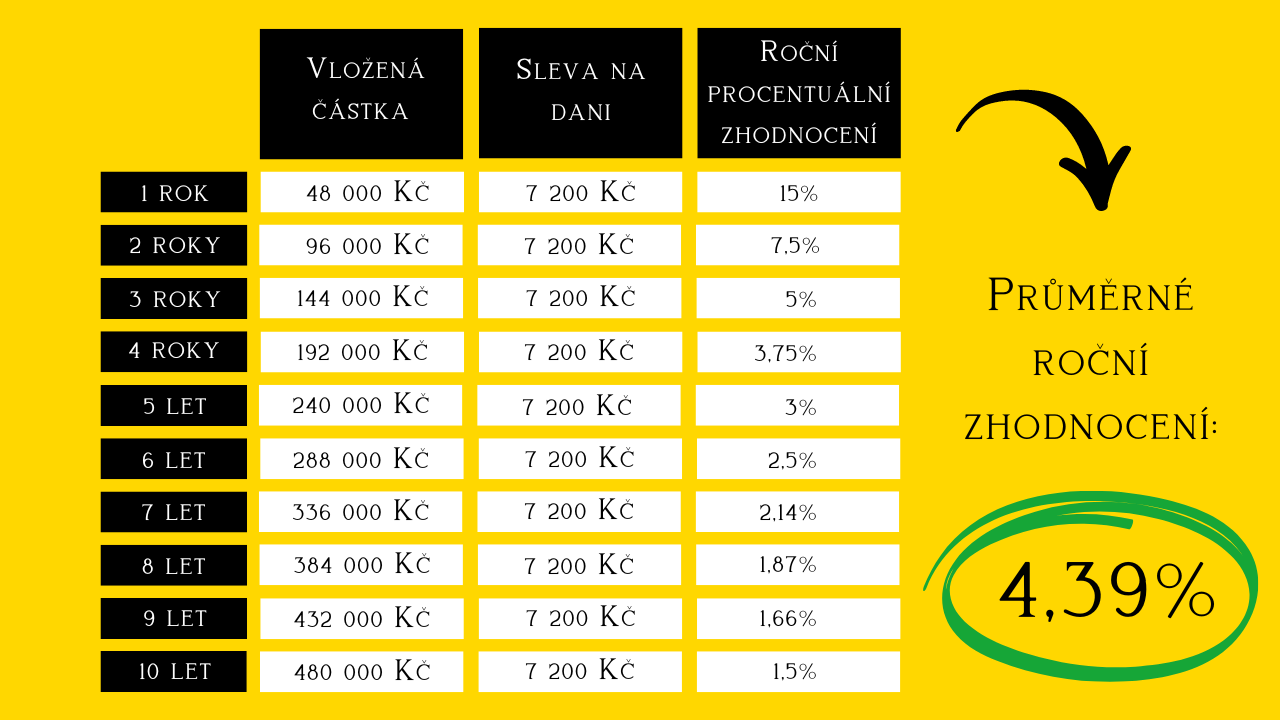

Během prvního roku, kdy na DIP vložíte 48 000 Kč a získáte tak daňovou úlevu 7 200 Kč, vychází to zhodnocení na velmi pěkných 15%.

V druhém roce vložíte dalších 48 000 Kč, takže už tam máte celkem 96 000 Kč, ale zase dostanete stejnou daňovou slevu 7 200 Kč, takže procentuální zhodnocení výrazně klesne, ale stále je vysoko na 7,5%.

V třetím roce vložíte dalších 48 000 Kč, takže na DIPu máte 144 000 Kč, maximální daňová sleva se nemění, takže zůstává na 7 200 Kč a procentuální zhodnocení tak vychází na 5%.

Tento princip se pak opakuje po celých 10 let – každý rok vložíte nových 48 000 Kč, abyste dostali maximální daňovou slevu 7 200 Kč, takže částka, kterou máte na DIPu se stále zvětšuje, daňová sleva je každý rok stejná a tím pádem vychází procentuální zhodnocení každý rok nižší. V desátém roce tak máte na DIPu vloženo celkem 480 000 Kč a daňová sleva 7 200 Kč z této částky představuje zhodnocení 1,5%.

Když se pak podíváme na celých 10 let jako na komplexní balíček, tak při maximální daňové slevě došlo ke zhodnocení vložených peněz o 4,39% ročně. Což není vůbec špatné vzhledem k tomu, že průměrná inflace v Česku za posledních 26 let vychází na 3,5% a znovu připomenu, že jsme v tomto příkladu opravdu vůbec nekalkulovali s jakýmkoli zhodnocením ze samotných investic.

Na druhou stranu je ale taky potřeba zmínit, že na rozdíl od klasické investice jsou takto v DIPu peníze uzamčené. A v případě jakékoli potřeby, kdy u normální investice si můžete vybrat i malou část peněz, tak u DIPu znamená předčasný výběr i malé části peněz porušení podmínek a zpětné doplacení veškerých daňových slev až za 10 let zpětně.

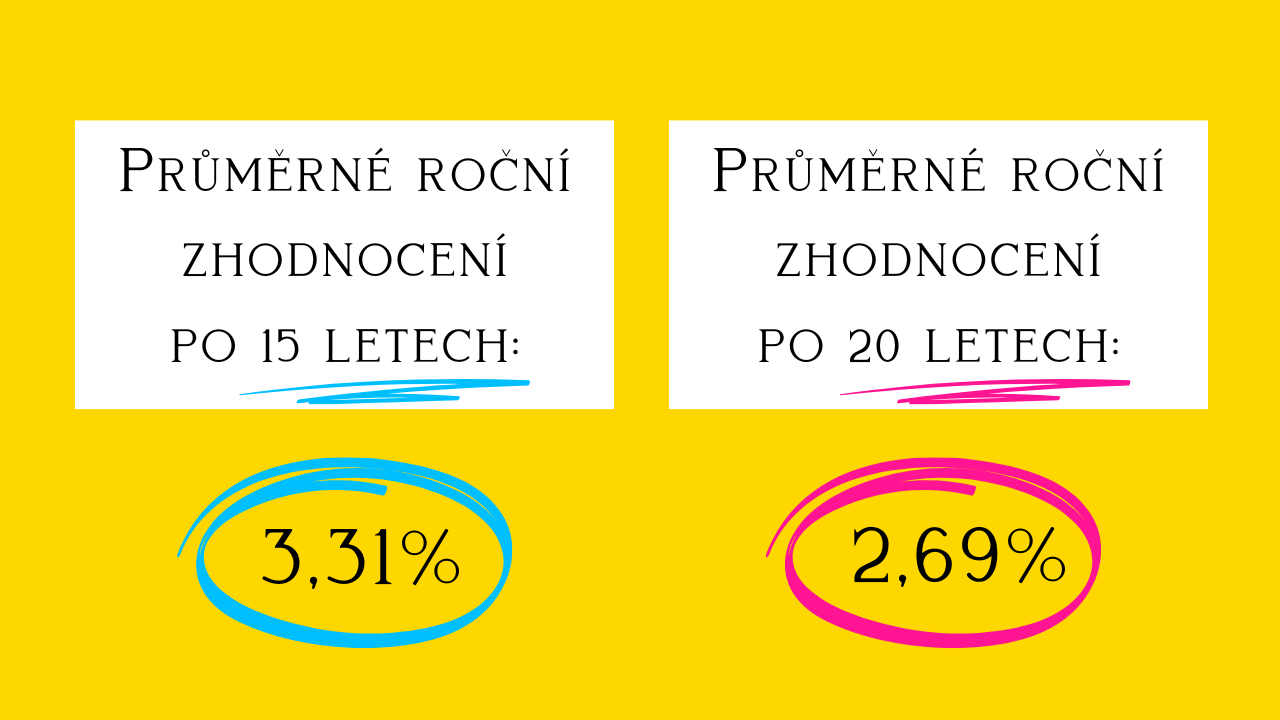

Pojďme se proto ještě pro zajímavost podívat na to, jak vypadá průměrné zhodnocení i v dalších letech, pokud budete dál pokračovat ve vkládání 48 000 Kč ročně.

Po 15 letech se dostanete na průměrné roční zhodnocení 3,31%.

A po 20 letech bude dělat průměrné roční zhodnocení 2,69%.

Kdy je DIP nejvýhodnější?

Z toho vyplývá, že pokud chcete z DIPu vytěžit maximum, tak nejvyššího zhodnocení, pokud bereme v potaz opravdu jen tu daňovou slevu versus vloženou částku, dosáhnete po těch povinných 10 letech.

S každým dalším rokem pak to zhodnocení vychází nižší a nižší a je opravdu na zvážení, jestli se stále vyplatí mít zainvestováno přes DIP a nemít ke svým investovaným penězům plnohodnotný přístup. A nebo, jestli nebude nakonec výhodnější mít větší flexibilitu při výběru i spravování svých investic a dip zkrátka neřešit.

V konečném důsledku by totiž stejně měl být výběr investice na prvním místě, protože tam jde o mnohem větší roční procentuální zhodnocení než u DIPu.

A pokud vás lákají akcie, mrkněte na nabídku kurzů ZDE, možná vás některý z nich zaujme.

Daně, poplatky, zaměstnavatel

Závěrem stojí za zmínku ještě pár bodů, o kterých je dobré ve spojitosti s DIPem vědět.

Prvním bodem jsou určitě daně. Investice v DIPu podléhají úplně stejným daňovým zásadám jako klasické investice. Takže například v případě akcií je i v rámci DIPu potřeba zohledňovat 100 000 Kč limit, tříletý časový test nebo danění dividend.

Dalším bodem, který je dobré si pohlídat, jsou poplatky, ty se mohou týkat jak vedení účtu, tak ve větší míře pak i samotné správy investic. V tomto ohledu samozřejmě platí, čím nižší poplatky, tím lepší.

A takovým třetím bodem je skutečnost, že na DIP vám může posílat peníze váš zaměstnavatel a sice až do výše 50 000 Kč ročně. Tohle je takový bod na zamyšlení, protože je obecně prezentovaný jako pozitivní benefit. Vychází se při něm z toho, že pokud zaměstnavatel pošle zaměstnanci peníze na DIP namísto toho, aby je dal zaměstnanci do výplaty, tak zaměstnavatel ani zaměstnanec neplatí z této částky žádné další odvody.

Na druhou stranu, tím, že se tato částka právě nepočítá do výplaty, to znamená, že se zaměstnanci reálně snižuje průměrná mzda, ze které se pak vypočítává dovolená, nemocenská nebo přesčasy a to, že nedošlo k odvodu za sociální pojištění, pak vede k tomu, že zaměstnanci bude vyměřen o něco nižší důchod.

Samozřejmě tady záleží na výši částky a na době, po kterou ji bude zaměstnavatel zaměstnanci na DIP posílat, ale opravdu tady stojí za zamyšlení, jestli se konkrétně tento třetí bod z dlouhodobého hlediska vyplatí.

Tolik tedy k DIPu, pokud si nechcete nechat ujít ani příští článek / video, zapněte si odběr ZDE (na konci stránky). Já se s vámi pro dnešek loučím, děkuji vám za pozornost, a budu se těšit zase příště.

KOLIK PENĚZ VÁS SKUTEČNĚ UDĚLÁ ŠŤASTNÝMI ?

KOLIK PENĚZ VÁS SKUTEČNĚ UDĚLÁ ŠŤASTNÝMI ?

Kolik peněz vás skutečně udělá šťastnými? Přestože by se dalo motto dnešní…

INVESTUJETE DO TRENDŮ? MOŽNÁ BUDETE ZKLAMANÍ.

INVESTUJETE DO TRENDŮ? MOŽNÁ BUDETE ZKLAMANÍ.

Pokud při investování vybíráte akcie hlavně podle sektoru, který je aktuálně v kurzu,…